盘升变盘为拉升,逢盘中回调适度跟进,遇天量及时止盈离场。呵呵 为了一个枣子 攀上悬崖…… 个人建议 关注一下 600795 (近期已经有资金介入了...

五粮液股票k线分析报告

股票学习

2022年08月19日 09:47 2

touzi333

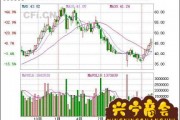

五粮液(000858)盘中大跌7.74%,目前换手率0.51%,主力资金净卖出17.29亿元。重回前期调整底部,从5月11日反弹以来,连续13个交易日,五粮液反弹至323.65元见顶,随即震荡盘跌,近两个交易日有加速下跌之势。

日k线图显示,股价创出本次反弹后调整的新低,继续加速F探寻底,MACD-2.45,DIF-5.81,DEA-4.59。DIF再次底位死叉,空头排列,趋势走坏,远离。

求关注[握手]

个人还是比较看好该股未来趋势的。

五 粮 液(000858)技术点评 该股近期成交活跃;综合技术指标分析,该股短线强势明显,后市看高一线;该股近期的主力成本为16.86元,中线股价呈强势特征;筹码分析显示,该股还有进一步下跌的可能,应该注意风险,短线离场。近期该股带量突破,持股待涨。

公司不断提升管理水平,确保产品质量安全。质量管理体系运转高效,得到国家和行业的高度肯定,产品质量得到社会和消费者广泛赞誉,获得“全国质量奖开展十周年(2001-2010年)卓越组织奖”、“中国食品安全最具社会责任感企业”等多项大奖,其中国家级5项、省级6项、市级3项。

公司正确运用商标、专利、著作等法律法规,维护品牌形象,提升无形资产;加大打假维权力度,不断整顿和净化市场。公司热心参与公益事业,不忘社会责任,在社会公益、慈善事业中作出了突出贡献,获得“2010年度第八届中国财经风云榜十大公益企业”奖。企业形象和品牌形象得以进一步提升。

2010年,“五粮液”品牌价值再度提升,达到526.16亿元,蝉联食品行业榜首,居中国最有价值品牌第4位。公司运作进一步规范,赢得资本市场认同,获得“中国证券20年-20家最具持续成长能力上市公司”、“上市公司金牛百强”等多项荣誉,公司董事长也被授予“中国上市公司最受尊敬10大功勋企业家”和“十大华人经济领袖”等称号。

4、一季度公司分析:五粮液一季度实现销售收入62亿,同比增长39%,净利润21亿,同比增长37%,EPS0.55元。公司一季度业绩略超预期,主要是中高端产品增长较快和去年同期基数偏低。

高端控量中端放量结构因素导致毛利率回落

由于受到新窖池产能瓶颈,以及一季度提高市场零售价的影响,公司在一季度对主品牌进行了一定的控量,导致销量增长偏低。同时,公司今年加强中档产品的销售,也使得系列酒销量普遍有20-30%的增长。因此,结构因素导致一季度毛利率比去年同期下降了4个百分点。

市值管理业绩释放推动利润增长超预期

公司今年会继续推进市值考核,因此公司也有动力保证业绩的较快增长。去年一季度由于市场原因导致业绩释放不足,利润增速是全年的低点。而今年业绩正常释放,导致增速较高。同时经销商打款踊跃,预收账款环比上升5.5亿。

主品牌适当放量和提价将维持下半年较快增长

公司近期已经开始逐步增加主品牌的投放量,同时如果CPI能够得到缓解,中秋节前主品牌提价的概率较大。目前,五粮液市场一批价在730-740元,相对出厂价有200元的空间,下半年提价100元左右的概率较大。预计今年五粮液可能是放量15%,并提价20%。

日k线图显示,股价创出本次反弹后调整的新低,继续加速F探寻底,MACD-2.45,DIF-5.81,DEA-4.59。DIF再次底位死叉,空头排列,趋势走坏,远离。

求关注[握手]

一:五粮液股票基本面分析报告

我在上一篇文章里边已经详细分析了五粮液股票的核心基本面,包括宏观、品牌、产品、产能、渠道、团队、战略规划和股权激励等几个方面。(五粮液股票基本面分析框架总结兼谈增长核心大逻辑)得出来的结论是:"在新一届黄金三角组合的带领下,五粮液修正了名酒走民酒的错误路线,持续加强五粮液的品牌力,坚决砍掉’杂牌军‘酒,并梳理系列酒,在茅台产能满足不了社会需求的大背景下,未来3-5年将会是五粮液的持续增长期战略机遇期,对于价值投资者来说又多了一个好标的"

这篇文章主要在战术层面,来对2020年做一个研判,并对可能的买卖时机做一些分析。

股票价格受EPS和估值PE的影响。说白了我们就是要考察一下公司未来盈利和估值的可能变化。

先来谈谈公司未来的盈利情况五粮液股份公司目前的核心营收由两部分构成,最核心的一部分就是五粮液,另外一部分是系列酒。系列酒基本上就是4+4,也就是五粮春、五粮醇、五粮特、尖庄;五粮人家、友酒、百家宴、火爆。当然从收入占比上来讲,普五的占比是大头。从五粮液系列酒董事长邹涛最新的讲法推算一下,2019年系列酒的收入应该在100/1.3=77亿左右,2020年在100亿左右、2021年在130亿左右。目前五粮液系列酒在整体收入的占比还不是很大,估计在15%-20%之间。

2020年五粮液股份公司的收入增长由一下几个因素驱动。

1.五粮液的投放量会增加5%-8%。在2019的1218共商共建共享大会上,五粮液集团董事长李曙光表态2020的五粮液的投放量将会增加5%-8%,从目前茅台一瓶难求的环境下,相信市面上是完全能够消化五粮液的增量投放的,我认为李曙光表态应该是比较保守的,2020的实际投放应该是会接近8%的。毕竟这种茅台给的市场机遇来了,按照目前五粮液的核心团队的打法来说的话,一定会抓住。

2.五粮液2019年涨价在2020的兑现。2019年6月份五粮液推出了第八代经典五粮液,出厂价为889,比七代789元的价格增长13%,考虑普八基本是下半年才开始铺货的,也就是说2020年加入投放量不变的情况下,光靠涨价带来的同比增长估计会在6.5%左右。

3.501五粮液带来的收入增长。五粮液集团董事长李曙光在1218大会上表态501五粮液将会在2020新年前后正是开始投放。501五粮液目前的还没有最后的定价,但是估计会在2000-3000之间,很有可能与目前市场上茅台的价格类似。

4.系列酒输入带来的增长。根据五粮液系列酒董事长邹涛的数字,预测系列酒2020年应该对整体的收入会带来100-77=23亿左右。这个收入的增长带来的五粮液股份的整体2020收入同比增长大概有5%左右。

那么2020年五粮液股份的收入增长同比预计会有15%(五粮液量增和价增体现)+5%(系列酒增长带来)=20%。

而且在公司2018年9月7日的公告中说,“2020年,公司力争实现收入600亿元,利润总额300亿元。此规划未作调整”。

这个对收入的说法也目前的预测也基本一致。

基于以上的分析,我认为2020年五粮液股份整体收入在600亿左右,同比增长在20%是合理的。

至于归母净利率从目前来看2018年是35.07%,2019年Q1-Q3是35.38%,考虑到2020年因为提价和501五粮液推出导致毛利的增加,以及因为推广普8和501五粮液导致销售费率的提高,综合下来,我认为归母净利率估计会维持在36%左右。那么归母净利润大概会是600*36%=216亿左右。

那么2020年五粮液的EPS估计会在5.6左右。

在来谈谈估值情况考虑到五粮液增长的确定性、国内有降息和降准的预期、大家愿意承担更高风险的情绪在升高,2020年给五粮液25-35倍估值。那么对应的股价应该介于140-196之间。

如果2020年A股整体都比较悲观的话,给到25倍PE应该算基本合理,毕竟五粮液还在以两位数在增长。如果比较乐观的话,基本回往35-40倍PE走,但是保守一些我们还是用35。

下图是五粮液最近10年PE的变化,PE其实与市场情绪和人民对公司未来的增长预期相关,基本上也是一个均值回归。10年期的PE有一定的参考作用。

目前五粮液的价格是130左右,稍微有些尴尬,如果价格能到120左右将会是一个非常好的买点,安全边际会很好多。当然如果考虑是拿个1-3年的的,其实也无所谓了。

2020年五粮液的卖点,对于我来说其实会在190左右,不过我还是倾向于长期拿。毕竟真正的好公司不多,能遇到一个就很幸福。

我喜欢花很多时间去研究白酒上市公司的一个原因就是白酒上市公司里边真有不少公司是可以持续拿3-5年的,这样的公司多省心,这类公司越研究越喜欢,五粮液就算其中一个。还喜欢一些其他的酒企,接下来慢慢研究吧~

投资没有捷径,能做的就是日拱一卒、积累知识、修炼人性、多生智慧。 --

订阅号:靳岩的投资思考(以酒企基本面研究和价值投资研究为主,持续专注白酒行业的投资机会)

如果你想了解更多关于白酒企业价值投资的事情,请

如果你认为我的观点对你有帮助,请点不吝点个赞,鼓励我一下~

欢迎留言一起交流~

强烈声明

本文为我个人的投资记录或思考,文中有任何操作或者看法,均可能充满我个人的偏见或者错误。文中提及的任何个股和投资标的,都有可能有腰斩或者翻倍的风险。请坚持独立思考,做出合理的投资决策。

二:五粮液股票技术分析报告

K线形态上显示该股现在走的是自去年10月见顶以来的5浪行情,和大盘走的基本相同,由于日线CR指标已经严重超跌,短期有见底迹象,另外最近成交有一点放大,估计是一部分买盘所致,因此可以判断该股短期可能存在反弹的要求,中长期是很好的投资品种,可以根据自己的情况补仓。个人还是比较看好该股未来趋势的。

五 粮 液(000858)技术点评 该股近期成交活跃;综合技术指标分析,该股短线强势明显,后市看高一线;该股近期的主力成本为16.86元,中线股价呈强势特征;筹码分析显示,该股还有进一步下跌的可能,应该注意风险,短线离场。近期该股带量突破,持股待涨。

三:五粮液股票分析报告范文

成本分析可以大大提高企业的管理水平,从而为降低生产成本、提高企业经济效益打下坚实的基础。成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。本文提供公司成本分析报告范文供大家下载。 成本分析报告范文 成本分析报告一般包括以下内容: )当期成本项目数据及其比例; 2)当期成本数据与历史平均(或上期)成本数据的变动; 3)成本数据变动率及其原因分析。四:五粮液股票技术面分析报告

分析股票走势的方法很多,如下就常用的一些方法列举出来:技术分析:

1.看K线图 股价是处于上升通道还是下跌通道?上升通道可以

2.看金叉死叉 当短期均线上穿中期或者长期均线时,形成最佳买点即金叉;短期均线下穿中期或者长期均线时,形成最佳卖点即死叉。这时再卖已有些下跌,因炒股软件里面的指 标有些滞后。

3.看量价关系 没放量股价在微涨,说明主力在布局;在上升通道中,明显放量但股价微跌,此时主力在盘整打压散户;放量逐渐加剧,此时拉高,主力快出货了,不要盲目追涨。 后面剧烈放量股价并未涨就是主力悄悄出货了。

基本面分析:

1.看公司有没有重组消息,重组包含很多方面。

2.看公司是否有关联交易。

3.看公司前期是否有亏损。

4.看上市公司产品是否属于国家政策扶持还是打压的。

5.看公司的盈利能力。

其实分析股市有多种方法,最主要的是适合自己,因为股市变幻莫测,在股市中一定要有自己的方法,摸清股市规律,掌握技巧,才能长久生存下去。本人一开始也是小白,哭过也笑过,在股市摸爬滚打了十几年,现将自己多年实战总结成股市“底部引爆指标”理论,严格遵循系统投资,追求稳定和持续地盈利。接下来我就给大家演示一下

【案例一】

在讲解今天的选股之前,我们先来看下恒立实业走势情况,

如图:恒立实业是在19号就出现了底部信号,经过上涨后出现了引爆的信号,到31号的时候,8个交易日的涨幅是达到了101.20%。

紫光学大也是在26号出现信号的,到31号的时候,4个交易日的涨幅有46.42%

相信最近跟我一起操作的朋友都把握到了,没有有把握到的也不要着急,本人会经常讲解这样的选股思路和个股.感兴趣朋友可以适当

下图该股今天出现底部引爆信号,套用底部引爆指标,符合标准,由于平台规定,代码就不在这里公布了。

相信熟悉指标的朋友都知道底部引爆指标的口诀:底部即买入、引爆即加仓,同时出现底部和引爆信号就是最佳的买入时机。笔者每天早盘前都会根据行情结合指标更新三只短线牛股在圈中,通常会有80%出现大涨甚至涨停,底部引爆和详细的使用文档我也一并公布在 圈中,欢迎新老粉丝及时的查阅,共同探讨,共同学习!看到这里肯定还是会有很多朋友问我怎么领取文章个股以及指标?大家可以私信回复:(底部引爆).也可以

五:五粮液股票分析报告论文

1、公司的简称五粮液、全称宜宾五粮液股份有限公司,股票代码0008582、宏观经济分析:目前,由于通胀压力较大,国家对于物价波动比较重视,酒类市场也成为国家有关部门关注的一个领域。为避免酒类行业价格上涨,中国酒类流通协会已经通过行业内部通报的形式,呼吁有关酒企担负起社会责任,理性定价。协会已与茅台、五粮液等行业龙头的领导沟通,希望他们能够承担起稳定物价的社会责任,并带头响应国家号召。关于当前市场状况,酒类市场的价格基本趋于稳定,预计在半年内不会出现价格波动。但在市场经济条件下,酒类企业产品价格和结构的调整,属于正常的市场行为,价格上涨将是一个大趋势。面对当前市场形势,酒类企业可以一定程度上抑制自己的涨价预期,但由于定价权始终还在企业手里,企业仍然对控价起到关键的作用。3、年度分析:2010年,公司紧紧围绕“创新求进、永争第一”的企业精神,各项工作更上一层楼,经营业绩持续稳步提升,为来年各项工作奠定了坚实基础。2010年销售五粮液系列酒比上年同期增长23.67%;实现营业总收入155.41亿元,同比增长39.64%;实现归属于母公司的净利润43.95亿元,比上年同期增长35.46%。公司不断提升管理水平,确保产品质量安全。质量管理体系运转高效,得到国家和行业的高度肯定,产品质量得到社会和消费者广泛赞誉,获得“全国质量奖开展十周年(2001-2010年)卓越组织奖”、“中国食品安全最具社会责任感企业”等多项大奖,其中国家级5项、省级6项、市级3项。

公司正确运用商标、专利、著作等法律法规,维护品牌形象,提升无形资产;加大打假维权力度,不断整顿和净化市场。公司热心参与公益事业,不忘社会责任,在社会公益、慈善事业中作出了突出贡献,获得“2010年度第八届中国财经风云榜十大公益企业”奖。企业形象和品牌形象得以进一步提升。

2010年,“五粮液”品牌价值再度提升,达到526.16亿元,蝉联食品行业榜首,居中国最有价值品牌第4位。公司运作进一步规范,赢得资本市场认同,获得“中国证券20年-20家最具持续成长能力上市公司”、“上市公司金牛百强”等多项荣誉,公司董事长也被授予“中国上市公司最受尊敬10大功勋企业家”和“十大华人经济领袖”等称号。

4、一季度公司分析:五粮液一季度实现销售收入62亿,同比增长39%,净利润21亿,同比增长37%,EPS0.55元。公司一季度业绩略超预期,主要是中高端产品增长较快和去年同期基数偏低。

高端控量中端放量结构因素导致毛利率回落

由于受到新窖池产能瓶颈,以及一季度提高市场零售价的影响,公司在一季度对主品牌进行了一定的控量,导致销量增长偏低。同时,公司今年加强中档产品的销售,也使得系列酒销量普遍有20-30%的增长。因此,结构因素导致一季度毛利率比去年同期下降了4个百分点。

市值管理业绩释放推动利润增长超预期

公司今年会继续推进市值考核,因此公司也有动力保证业绩的较快增长。去年一季度由于市场原因导致业绩释放不足,利润增速是全年的低点。而今年业绩正常释放,导致增速较高。同时经销商打款踊跃,预收账款环比上升5.5亿。

主品牌适当放量和提价将维持下半年较快增长

公司近期已经开始逐步增加主品牌的投放量,同时如果CPI能够得到缓解,中秋节前主品牌提价的概率较大。目前,五粮液市场一批价在730-740元,相对出厂价有200元的空间,下半年提价100元左右的概率较大。预计今年五粮液可能是放量15%,并提价20%。

相关文章

发表评论