1月21日,贝因美发布业绩预告修正公告,预计2017年全年亏损8亿元至10亿元,此前公司在三季报中预计亏损3.5亿元至5亿元。公司因连续两年亏损,或将...

贝因美恒天然股吧,002570贝因美股吧

股票行情

2022年08月02日 10:50 2

touzi333

【恒天然出售中国牧场业务 遭遇“三道坎”】

10月5日,全球最大的乳制品出口商新西兰恒天然集团对外宣布,同意以3.697亿美元总价出售其在中国的农场资产,意味着恒天然结束了在中国本土10年的养牛历史。

近期,恒天然发布2020财报数据显示,大中华区业绩表现卓越,都实现了显著增长。但是为了削减集团的整体债务,该次交易的款项可以用于归还债务。

在2005年,恒天然以大约2亿元买下河北三鹿乳业的43%股份,但是此后三鹿被曝毒奶粉事件,三鹿为此宣告破产;2014年,恒天然收购贝因美股份,成为第二大股东,不过贝因美一直坎坷,从2016到2019年已连续四年亏损,恒天然入股贝因美大致亏损22.5亿元;而农场业务也是一直处于亏损中,因此出售农场业务也是征程的。

从周线上看,此股正在建立一个圆弧底,可以逢低介入。最理想的操作是波段持股和操作,不建议长期持股。看看任何一只股票的走势,都是波浪式的起伏,如果长期持股,不一定就能获得多少利润,这是长期炒股人们的经验。

高价股业绩还好,可以拿一拿

10月5日,全球最大的乳制品出口商新西兰恒天然集团对外宣布,同意以3.697亿美元总价出售其在中国的农场资产,意味着恒天然结束了在中国本土10年的养牛历史。

近期,恒天然发布2020财报数据显示,大中华区业绩表现卓越,都实现了显著增长。但是为了削减集团的整体债务,该次交易的款项可以用于归还债务。

在2005年,恒天然以大约2亿元买下河北三鹿乳业的43%股份,但是此后三鹿被曝毒奶粉事件,三鹿为此宣告破产;2014年,恒天然收购贝因美股份,成为第二大股东,不过贝因美一直坎坷,从2016到2019年已连续四年亏损,恒天然入股贝因美大致亏损22.5亿元;而农场业务也是一直处于亏损中,因此出售农场业务也是征程的。

一:贝因美和恒天然案例分析

贝因美:亏10个亿,服不服?

海润:不服,我是你的三倍……

乐视:你靠边站,我在后面加个零...

保千里:那算啥,我亏的数都数不清了

*ST吉恩:嗨,老哥都亏到退市了

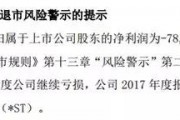

近日贝因美发布公告称,2017年公司业绩亏损9.6亿,卖了29套房产依然没能填补亏空。按照深交所相关规定,将被实施退市风险警示(*ST) 。

美赞臣的日子就要滋润得多了。去年,美赞臣中国销售实现了两位数增长,电商、AR、人工智能、快闪店等多维度、创新的销售形式,成为全年增长亮点。

同样卖个奶粉,差别咋怎么大?

恒天然对贝因美的表现极其失望。

恒天然何许人也?——全球最大的乳制品出口商,占有着全球乳品贸易1/3的市场份额。

3年前,恒天然以18元/股的价格,耗资34.64亿元收购贝因美1.92亿股,成为公司的第二大股东。

全球乳业巨头联手国内奶粉领头羊,这些年奶粉价格也在不断攀升,强强联合下为何落得如此下场?

除了各位金融大佬分析的股东间的裂隙等原因外,奶价不断攀升的背后,一个恶性竞争的市场早已存在多年。

1995年开始,就不断有国际乳业巨头进入我国市场。到2014年,雀巢、卡夫、达能、帕玛拉特等全球前20的乳业品牌全部挤在我国市场中。

一是因为国际上奶类普遍过剩;(直到2016年的《澳大利亚人报》上,恒天然董事长威尔森(John Wilson)才告诉大家,全球奶制品供应过剩,尤其是欧洲的供应过剩,压低了世界乳制品的价格)

二是我国人口众多,是各大奶企转移其剩余价值的风水宝地。

都说一山不容二虎,更何况现在是20只,还不算上本地品种,没办法,只有肉搏。

有秀营销经验的。

比如雀巢推行的原料本地化,降低生产和运输成本;达能玩田忌赛马,依靠中低端奶粉的低价格PK国内高端奶粉。

有的选择联姻。

比如全球最大的液态奶加工跨国公司帕玛拉特就与南京奶业集团组成了中意合资帕玛拉特,当然,这其中也包括恒天然入股贝因美。

凭借着品牌、质量和管理等方面的优势,外企让本地乳企输在了起跑线上。

在外企横行的日子里,他们又发现——我国的奶牛奶水不够。

我国成年母牛年平均产奶3516kg,美国为7412kg,丹麦为6471kg,荷兰为6378kg。进口奶源到岸的成本,都比我国的平均生产成本低,而且,进口奶粉销量的不断攀升,让外企开始各显身手,大量采用自己的渠道来获取奶源。

奶制品市场被占有,奶源市场被挤压,让我国的奶企和奶农面临前所未有的压力,引发了诸多惨剧,三聚氰胺只是其中之一,还有广东、广西、海南、四川、甘肃、江苏、河北等地出现的倒奶事件,企业为了保住奶源,左手买右手倒,就是为了不让别人抢走,更有甚者直接把牛杀了。

当然,生产一份奶制品花了两份奶源,羊毛最终还是出在羊身上,奶制品涨价也就不奇怪了。

但每隔3-4年就会周期性地出现一次奶源过剩,总倒也不是办法,以前加工企业通过收鲜奶加工成奶粉来缓解压力,现在被进口奶粉一冲击,这条路也走不通了。

穷则思变,又有企业偷偷用价廉质高的进口奶粉还原液态奶,但这无异于饮鸩止渴,恶性循环进一步加剧。

多年的恶性循环中,国产品牌不时曝出的奶制品质量问题,更是一次又一次地伤了大伙儿的心,导致进口奶粉市场愈发火热。

发展至今,贝因美巨亏而美赞臣却赚钱,只不过是国产和进口奶业角逐的冰山一角罢了。

二:贝因美和恒天然的合作属于什么联盟

应该是没有的,现在就是牛栏和可瑞康、多美滋的奶粉有影响,在通报批次里的奶粉才有影响,其它的批次的奶粉是没有影响的,可以放心使用。三:002570贝因美股吧

自从有了孩子,奶粉的牌子也是最关心的问题。从进口到国产,从奶源到产品,恨不得每个细节都不放过。近年来,随着代购出现的问题越来越多,国产的似乎也是不错的选择。

但作为一个合格的投资者,总是要

如今,提及国产奶头部企业,人们往往会想到飞鹤、蒙牛、伊利、君乐宝等。如果时间倒退到五年前,贝因美(002570,股吧)才是真正的王者,它被称为“国产奶粉第一股”。

公开资料显示,贝因美于1992年11月成立于浙江杭州;2001年,贝因美开始进军婴幼儿奶粉市场;2008年,得益于没有涉及“三聚氰胺”事件,贝因美业绩大增,并迅速崛起为国内奶粉一线品牌;2011年,贝因美在深交所挂牌上市。2013年其净利润高达7.21亿元,同比上升为41.54%。

贝因美“奶粉第一股”地位的奠定

2008年中国奶制品污染事件(或称2008年中国奶粉污染事故、2008年中国毒奶制品事故、2008年中国毒奶粉事故)是中国的一起食品安全事故。事故起因是很多食用三鹿集团生产的奶粉的婴儿被发现患有肾结石,随后在其奶粉中被发现化工原料三聚氰胺。

回顾贝因美的发展路径,2008年是个重要时点。梳理公司历史财务数据显示,2008年至2013年贝因美营业收入分别为19.38亿元、32.45亿元、40.28亿元、47.26亿元、53.54亿元、61.17亿元;归属于上市公司股东的净利润分别为1.22亿元、4.74亿元、5.52亿元、4.37亿元、5.09亿元、7.21亿元。

这几年的快速发展,成就了贝因美的黄金时期、霸主地位。至此,公司走上巅峰,无可争议的成为A股“奶粉第一股”。

管理层动荡,高层频换帅

2011年,贝因美在深交所挂牌上市。然而好景不长,上市以来不久,贝因美陷入人事动荡,短短三年时间三次更换董事长。2011年7月,上市仅3个月后,贝因美创始人谢宏便以“个人原因”辞去公司董事长兼总经理之职;朱德宇火线接任帅位仅9个月,也以“个人原因”辞职;此后,独立董事黄小强接任,但2014年初,黄小强同样以“个人原因”辞职,原总经理王振泰走马上任。

高层的更迭,也改变着贝因美战略。此前,计划打造0~6岁婴童“吃、穿、用、行”的全产业链公司;谢宏离职后,贝因美于2012年宣布出售婴童用品相关业务,全产业链战略胎死腹中。2014年又提出转型,从国产奶粉老大转型为婴童食品品牌,抛弃了生活馆、保险代理、婴童用品等非食品业务,但市场反响平平。

神坛跌落,2年亏掉5年利润

高层动荡,业绩也开始滑坡,自2014年开始,贝因美业绩开始出现大幅下滑,数据显示2014年净利润如6888.6万元,同比下滑90%。随后的2015年,其出现了小幅增长后,但2016年和2017年分别亏损7.81亿元和10.57亿元,两年巨亏18亿之多。2018年4月27日起,贝因美被实施退市风险警示,股票简称也变更为“*ST因美”。

曾卖29套房产弥补亏空

公司股票被ST,如果2018年不能扭亏,公司将面临退市风险,摆在当时最重要位置的就是扭亏“保壳”。于是乎贝因美开始密集变卖全国各地资产,以求改善财务状况。2017年10月,贝因美将位于上海和杭州的7处房产公开出售,12月,又将杭州、重庆、成都等7地的22套房产出售,估价1.03亿。在2018年1月,贝因美还试图将全资子公司“豆逗工厂”进行出售,但遭董事会否决。

频繁抛售资产自然引来有关部门的热切

通过上面历史财务数控也可以看到,公司2018年成功扭亏,实现净利4111.36万元,但值得注意的是扣非后的净利润仍然为-2.17亿元。

2019年依旧不容乐观,前三季度净利同比骤降478%

2018年虽然成功扭亏为盈,但2019年依旧不容乐观。三季报数据显示,2019年前三季度公司归属于上市公司股东的净利润为-1.06亿元,比上年同期下滑478.85%。

再看公司上半年的经营情况,2019年半年度报告显示,报告期内实现营收12.96亿元,同比增长5.16%;归属于上市公司股东的净利润-1.22亿元,较上年同期下滑1,527.62%;基本每股收益为-0.12元,上年同期为0.01元。

贝因美方面表示,上半年公司外部竞争环境不容乐观,新生婴儿出生数量、纯母乳喂养率等因素持续影响市场预期,乳铁蛋白等关键原材料价格继续上涨。

奶粉不好卖?贝因美改名跨界转型

9月11日,贝因美婴童食品股份有限公司(下称 贝因美)发布公告称,公司拟变更公司名称以及经营范围,将“婴童食品”从公司名称中剔除,并变更了经营范围,新增技术推广服务、自有房屋租赁、健康管理、日用品销售等业务。

公司解释称,为更好地发挥公司在婴童行业多年耕耘所积累的优势,应对人口出生数下降、母乳喂养增加、竞争更趋激烈的外部经营环境,公司将不再局限于婴童食品,而将围绕婴童所需进行多元化发展, 通过满足母婴家庭更多的消费需求,提高单个客户的营收贡献,不断开拓业务发展空间。为更准确地反映公司的业务情况,且易于投资者理解,决定变更公司全称,证券简称保持不变。

不过这一举动却遭第二大股东恒天然反对。恒天然集团大中华区总裁Johannes Gerardus Maria Priem投了反对票。并表示,公司目前的主营业务面临困难,需要公司管理层和董事会集中精力专注于解决当前面临的问题;公司在考虑多元化发展或者非主营业务投资时,应当先确保主营业务走出困境,经营性利润扭亏为盈。

不过,贝因美最终还是更名成功了。贝因美10月18日公告称,公司名称已经由“贝因美婴童食品股份有限公司”变更为“贝因美股份有限公司”,经营范围新增了“技术推广服务、自有房屋租赁、健康管理(不含诊疗)、日用品销售、经营进出口业务”等。

控股股东质押比例达88.32%

贝因美11月26日晚间发布公告称,公司控股股东贝因美集团有限公司(以下简称“贝因美集团”)11月25日质押500万股贝因美股份用于补充质押。截至公告日,贝因美集团质押上市公司股份数量共计26306万股,占其所持公司股份数量比例为88.32%。

综上所述,从财务数据方面来看,贝因美改名主业受挫或是主因。2015年后,奶粉总消费量增速的下降使得行业规模增速下降到了10%以内。 2017年和2018年,国产奶粉消费量甚至出现负增长。公司2018年虽然扭亏,但按照今年前三季度的情况来看,2019年的情况不是很理想。

二级市场上,贝因美的股价在2013年到达高点后,至今已经跌去接近八成。

四:贝因美股票股吧

公司一直专注本行业发展,其良好的研发能力,以及多样化多点开花的渠道建设,公司发展前景基本向好,结合当前估值水平,具有一定安全边际,中长期看好,这是我在财库网上看到的分析,希望对你有帮助从周线上看,此股正在建立一个圆弧底,可以逢低介入。最理想的操作是波段持股和操作,不建议长期持股。看看任何一只股票的走势,都是波浪式的起伏,如果长期持股,不一定就能获得多少利润,这是长期炒股人们的经验。

高价股业绩还好,可以拿一拿

相关文章

发表评论