7.18写在复盘前(什么是预期差) 其实提起股市认知,千人千面,这个话题我是不太敢写的。股市从来都流行这么一句话,“七亏二平一挣”,意思...

tcl科技股吧雪球网

股票行情

2022年07月07日 11:46 2

touzi333

面板双雄一二事:1、京东方200亿定增尘埃落定,市场定价5.57元。2、TCL科技发布半年报,归属上市公司股东净利润67亿,同比增长463%。

1、5.57元定增价是否合理

5.57元的价格,有些人认为是良心价,有些人并不觉得。有人说京东方值得万亿,有些人持有京东方后谩骂连天,有些人把名字都改成唯买京东方A,也有基金大佬真金白银买入65亿。就这几天来看,涨势似乎也不明显。面板老大簇拥者甚众,吐槽者也是甚众。一个号称全球市占率30%以上,年可赚250亿的京东方,股价却显示不温不火的状态。那么,京东方的股价到底多少是合适的?未来的公司市值上涨又以什么为锚?现在市场给的5.57元定增价格又是否合理?

我的结论,这个价格是给得合理的,而且是比较符合京东方现有价值的。

2、如何估值

资本最实在,以种地为例。你种了一块地,今年产出100斤,赚100块,按照十倍PE给你估值,得出1000元;明年产出120斤,赚了120元,增速20%,给你20倍PE的估值,得出2000元;第三年产出240斤,利润240元,增速100%,PE就估到100,得出价值1万元。为引申下一个问题,权且把这种简单粗暴的方法称之为正确的市场估值逻辑。

但是我加一个条件,你从银行借了500元钱买化肥,其他都没有变化,该如何估值呢?是和原来给一样估值吗?还是要降?如果要降低估值,该降多少?

京东方就面临这个问题,半年报归属上市股东的净利达到125亿,但同时有息负债达1660亿。按照市场现在的估值,粗略计算股东年净利250亿,得出8PE。雪球有评论说京东方是民族之光,没有京东方就没有中国的液晶产业,怎么能给这么低的估值,一定是低估的。那到底是不是低估的,怎么去衡量?我觉得可以用比较法,拿一家差不多市值的公司,对其核心指标进行对比。虽然不能完全说明道理,但是可以从一个侧面告诉我们,市场给的到底是低估还是高估,或者是合理。

3、数据对比分析

我们用格力电器的20年财务数据和京东方作对比。理由一:同为制造业,理由二:公司体量类似。

我们从五大指标进行对比。得出以下结论,格力电器在金融性负债上只有京东方的15%,利润积累比京东方多出近900亿。毛利高于京东方180亿,当然今年格力财务数据不变化的情况下,毛利的差距会减少。

截止今天收盘,京东方市值2046亿,格力电器2891亿。按照上述的指标,哪怕京东方今年的营收超过格力,毛利和他相同,但是金融性负债未来5年内都不可能降到221亿,除非每年赚300亿,并将所有盈利的钱全部归还给银行,这就要求京东方不分配现金红利,不增加新的投资,显然是不现实的。甚至,就算按照这种方式去操作,他的利润积累还是与格力相差900亿之巨。也就是说,就近一两年来说,假设市场给格力的市值是合理的,那么他的市值小于等于2900亿,也是合理的。当然,你要说格力是低估的,也可能有道理。

再加上,8月份55寸以下的面板价格已经开始下降。未来,京东方能不能在营收增速和毛利下降的同时,继续保持现有的盈利,还需要持续关注。

8月面板的价格(来源群智咨询),55寸以下的面板价格下降5美金。

所以,朋友们,京东方市值多少较为合理,你们的心中是否有答案?

1、5.57元定增价是否合理

5.57元的价格,有些人认为是良心价,有些人并不觉得。有人说京东方值得万亿,有些人持有京东方后谩骂连天,有些人把名字都改成唯买京东方A,也有基金大佬真金白银买入65亿。就这几天来看,涨势似乎也不明显。面板老大簇拥者甚众,吐槽者也是甚众。一个号称全球市占率30%以上,年可赚250亿的京东方,股价却显示不温不火的状态。那么,京东方的股价到底多少是合适的?未来的公司市值上涨又以什么为锚?现在市场给的5.57元定增价格又是否合理?

我的结论,这个价格是给得合理的,而且是比较符合京东方现有价值的。

2、如何估值

资本最实在,以种地为例。你种了一块地,今年产出100斤,赚100块,按照十倍PE给你估值,得出1000元;明年产出120斤,赚了120元,增速20%,给你20倍PE的估值,得出2000元;第三年产出240斤,利润240元,增速100%,PE就估到100,得出价值1万元。为引申下一个问题,权且把这种简单粗暴的方法称之为正确的市场估值逻辑。

但是我加一个条件,你从银行借了500元钱买化肥,其他都没有变化,该如何估值呢?是和原来给一样估值吗?还是要降?如果要降低估值,该降多少?

京东方就面临这个问题,半年报归属上市股东的净利达到125亿,但同时有息负债达1660亿。按照市场现在的估值,粗略计算股东年净利250亿,得出8PE。雪球有评论说京东方是民族之光,没有京东方就没有中国的液晶产业,怎么能给这么低的估值,一定是低估的。那到底是不是低估的,怎么去衡量?我觉得可以用比较法,拿一家差不多市值的公司,对其核心指标进行对比。虽然不能完全说明道理,但是可以从一个侧面告诉我们,市场给的到底是低估还是高估,或者是合理。

3、数据对比分析

我们用格力电器的20年财务数据和京东方作对比。理由一:同为制造业,理由二:公司体量类似。

我们从五大指标进行对比。得出以下结论,格力电器在金融性负债上只有京东方的15%,利润积累比京东方多出近900亿。毛利高于京东方180亿,当然今年格力财务数据不变化的情况下,毛利的差距会减少。

截止今天收盘,京东方市值2046亿,格力电器2891亿。按照上述的指标,哪怕京东方今年的营收超过格力,毛利和他相同,但是金融性负债未来5年内都不可能降到221亿,除非每年赚300亿,并将所有盈利的钱全部归还给银行,这就要求京东方不分配现金红利,不增加新的投资,显然是不现实的。甚至,就算按照这种方式去操作,他的利润积累还是与格力相差900亿之巨。也就是说,就近一两年来说,假设市场给格力的市值是合理的,那么他的市值小于等于2900亿,也是合理的。当然,你要说格力是低估的,也可能有道理。

再加上,8月份55寸以下的面板价格已经开始下降。未来,京东方能不能在营收增速和毛利下降的同时,继续保持现有的盈利,还需要持续关注。

8月面板的价格(来源群智咨询),55寸以下的面板价格下降5美金。

所以,朋友们,京东方市值多少较为合理,你们的心中是否有答案?

一:丹邦科技股票股吧雪球

前言:截至今天收盘,柔性屏板块近30股涨停。中国历来流传“缺芯少屏”之痛,这个屏指的就是显示屏,如果对显示屏全产业链进行分析梳理,可以更有助于我们深刻的认识OLED产业,对于当前OLED板块的投资有更深刻的理解。

一、显示技术的国际格局及变迁

美国起源、日本实现产业化、韩国和台湾后起之秀、产能向大陆转移。

图表1:显示技术的发展趋势

图表2:TFT-LCD面板产业发展历程

须羽精工从美国公司手中获得液晶技术许可,生产第一块LCD手表,1988年夏普开发出14英寸彩色液晶显示器,1993年微软发布支持256色显示的Windows 3.1操作系统,迅速拉动LCD大规模产业化,一个崭新的LCD工业在日本诞生。

图表3:RCA放弃TFT-LCD研发的原因分析

图表4:显示技术的发展

图表5:五种显示技术工艺与产业化进程比较

图表6:五种显示技术综合性能对比

结论:通过量子点技术,提高了传统LCD的性能,OLED是最新一代的成熟的显示技术,相比LCD技术性能有了明显提高,在小尺寸领域的渗透率未来几年快速提升,在中大尺寸技术尚未突破,未来预计仍将以高世代LCD为主,Micro LED性能优越,未来会得到大范围使用,但商业化量产尚需5-10年,因此,2-3年看点在于OLED在中小尺寸领域(智能手机、VR设备)渗透率快速提升,5-10年可憧憬OLED在中大尺寸领域(电视面板、PC、平板等)渗透率的提升。

二、OLED产业的发展现状

(1)国际格局

三星垄断中小尺寸OLED面板产能,LG垄断大尺寸OLED面板,韩国的霸主地位短期难以撼动,台湾和日本在新型显示技术上重视不足,逐渐落伍,日渐式微,大陆在2008年金融危机以后开始崛起,未来最有可能在显示屏产业上与韩国掰手腕。

图表7:三星与其他AMOLED占比

(2)OLED与LCD的比较

图表8:AMOLED和LTPS-LCD成本比较

图表9:TFT-LCD与OLED屏幕结构对比

图表10:LCD与OLED工艺对比

(3)产业链

图表11:OLED产业链

图表12:LCD产业链的微笑曲线

(4)市场规模

2016年全球OLED市场规模约为157亿美元,2020年有望增长至600亿美元,年均增速维持在20%以上。

图表13:OLED产品需求端增长及预测

结论:从发光技术特点来说,OLED是自发光,LCD采用背光技术,因此,OLED相比LCD最大的变化来自于使用了有机发光材料可以自发光,同时减少了背光模组和部分偏光片,在RGB模式中还省去了彩色滤光片,因此有机材料属于新增量,投资机会较大;从工艺流程来看,OLED在中段制程中主要采用了蒸镀工艺,因而增加了对蒸镀设备的需求,在后段制程中增加了对激光切割的需求。

三、产业链A股投资机会

OLED从上游到下游大致分为材料、器件、设备、面板模组等几个环节,参考日本、韩国、台湾产业轮动发展的历程看,一定是下游品牌厂商率先崛起,逐步向中游面板扩散,然后带动关键设备发展,最后是材料配套,整个产业链配套体系的完善和成熟是一个渐进的过程,总体上来说,下游兴则上游强,品牌弱则上游弱。

图表14:中日韩及台湾消费电子产业链概况

对应到资本市场上,结合国内产业链发展实际情况,炒作顺序应当依次是面板、设备、材料。

(1)面板和模组

显示产业发展率先从面板国产化开始,预计2017年京东方面板出货总量将居世界第一,同时,国际上的面板产能也加速向中国大陆转移,国内掀起面板产线投资热潮。

图表15:国内LCD高世代生产线情况

图表16:我国大陆地区已量产和正在筹建的AMOLED产线情况

对应A股标的:

京东方A:国内绝对的面板航母巨舰,国家重点扶持的龙头企业,未来国内有望围绕京东方A打造一整套完善的新型显示产业体系

深天马A:体量和规模远逊于京东方A,且在OLED产业的布局目前以硬屏为主,柔性屏布局落后京东方较多,在新型显示产业的竞争中处于相对不利地位

黑牛食品(现名为维信诺):通过资产置换,置入国显光电,2017年8月定增150亿投向6代OLED面板及器件和模组项目,11月7日已获证监会批复,2018年其位于固安的6代OLED面板产能将投产,从地理位置上来看,还有雄安概念

TCL集团:主要是旗下华星光电和华显光电,日前公告在惠州投建高世代LCD模组子项目,总投资额96亿元。TCL集团生产的面板首先是供给自家的电视业务,其次才是对外销售。

兆驰股份:为其它品牌厂商生产制造液晶电视,掌握QLED显示技术,2017年7月推出人工智能量子点电视,2011年开始涉足LED照明业务,拥有LED全产业链业务

同兴达:主营液晶显示模组

(2)设备

TFT-LCD与OLED生产工艺均可分为前段Array、中段Cell和后段Module三个部分,其中,Array、Cell、Module三个制程的设备投入占比约为7:2.5:0.5。

图表17:TFT-LCD与OLED制程设备对比

1、前段制程

前段制程核心设备包括沉积设备、曝光设备、显影、蚀刻设备,主要供应商为ULVAC、东京电子、AKT(AMAT子公司)等日本和美国厂商,主要由美日韩垄断,国内目前无法切入。

2、中段制程

TFT-LCD和OLED的制程差异较大,不过两者的主要设备仍被海外企业垄断。当前OLED有几层制备方法主要采用蒸镀工艺,核心设备是蒸镀机。日本Canon Tokki几乎独占全球的蒸镀设备,年产能在10台以内,每套系统售价1.1亿美元,大部分产能由三星订购,能否采购到蒸镀设备成为影响下游面板厂产品质量和产能的关键。目前检测设备国产品牌开始崛起,代表是精测电子

对应A股标的:

精测电子:国产检测设备龙头企业,京东方是其第一大客户

大族激光:OLED增加了对激光切割设备的需求,大族激光是国内激光龙头,母鸡近8亿元投入到“脆性材料及面板显示装备产业化项目”,对标美股COHR公司

3、后段制程

后段制程技术壁垒相对较低,这一部分设备国产化为20%-30%,竞争相对激烈。

对应的A股标的:

联得装备:我国模组组装设备领先企业之一,主要产品为平板显示模组组装设备,产品覆盖富士康、欧菲光、京东方、深天马、蓝思科技、华为、苹果等众多厂商。

正业科技:2015年9月收购集银科技,集银科技是国内最具实力之一的液晶模组自动化生产设备专业制造商

智云股份:旗下子公司鑫三力是一家3C智能制造装备供应商,客户主要包括TPK、京东方、天马、华星光电、信利、合力泰等,产品覆盖苹果、华为、OPPO、VIVO、三星等一线品牌厂商

(3)材料

显示材料是面板显示产业链的重要环节,作为生产耗材,新增面板产线意味着材料市场的扩容,LCD和OLED需要的材料如下:

显示材料目前主要由日韩厂商控制,高精材料更是由日本大厂独占,最重要的有机发光材料主要由美国UDC公司垄断。

对应A股标的:

三利谱:国内稀缺的偏光片企业,打破了国外垄断。不过OLED减少了对偏光片的需求,如果未来OLED大规模替代LCD,可能对偏光片行业产生不利影响。

蓝思科技:国内消费电子产品防护玻璃的龙头企业,与伯恩一期奠定行业两个超级巨头的格局,3D玻璃进入批量出货期,与日本NISSHA株式会社合作切入触摸传感器领域

彩虹股份:主营产品是玻璃基板,占据产业链毛利率较高的部分,但是业绩下滑较为明显

长信科技:公司形成了轻薄型触控显示全贴合一体化产业链,触控显示器件材料和ITO导电玻璃是其传统核心业务,公司管理层进取心强,未来成长壮大的概率高。

莱宝高科:核心产品是ITO导电玻璃和彩色滤光片,控股股东是中国机电

凯盛科技:主营产品是ITO导电玻璃,控股股东安徽华光,实控人国务院国资委

合力泰:主营产品是触摸屏、无缝贴合产品

康得新:国内光学膜巨头,占据产业链有利位置,毛利率较高,水汽阻隔膜2017年2月已经投产,满足OLED封装要求

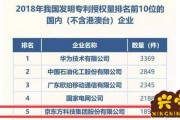

丹邦科技:主营产品是FPC、COF柔性封装基板及IP膜,PI膜及碳化膜将受益OLED渗透率的提升,目前国内可以量产12.5um及其以下规格PI膜的厂商仅有桂林电器科学研究院、深圳瑞华泰及丹邦科技

时代新材:年产500吨PI膜生产线开始批量供货,控股股股东中车株洲电力机车研究所,实控人系国务院国资委

激智科技:主营产品是光学膜,比照康得新

飞凯材料:主要产品是光纤光缆涂覆材料,但也开始涉足显示材料,从公司过往优秀经营的历史来看,作为新的增长极的可能性较大

强力新材:光刻胶为主,与台湾昱镭光电合作布局OLED关键材料,投资美国OLED喷墨打印设备厂商,配合研发OLED喷墨打印材料的原料。定增5亿元布局3070吨世代平板显示器(主要为OLED)及集成电路关键原料和研发中试新项目。

有机发光材料是OLED最为重要的新增材料,从制程各个环节来看,主要分为中间体、单体、升华前段材料、终端材料。技术壁垒最高利润率最高的是终端材料,代表性厂商是美国UDC公司,目前国内无法切入。国内企业目前主要集中在中间体领域。

A股标的:

西安瑞联:2017年7月已经提交IPO,目前仍处在证监会受理状态,国内OLED中间体龙头,进入三星供应链

万润股份:以液晶材料和环保材料及医药中间体为主,业务覆盖OLED中间体及升华前材料

濮阳惠成:主营产品是顺杆酸酐衍生物,OLED中间体占主营业务比重达5%以上,定增项目中有1000吨电子化学品项目,其中涉及OLED中间体项目

(4)器件

OLED最大的特点是柔性,因此将大幅提升模组部分PCB(FPC)的价值量,驱动IC将更加趋于定制化,单台价值量上升

A股对应标的:

中颖电子:A股驱动IC唯一标的

景旺电子:国内第二大印制电路板企业,仅次于深南电路,产能稳步扩张,未来成长是大概率事件

超声电子:主营产品印制电路板、液晶显示器、覆铜板

胜宏科技:PCB产品主要是双面板和多层板,柔性板暂时缺失

风华高科:被动元器件代表性企业,受益MLCC涨价

说了这么多,到底能买还是不能卖?我的个人看法是电子技术更新升级特别快,虽然大部分主流观点认为OLED取代LCD是大势,但我认为存在不确定性,OLED有优势的时候,LCD技术也在进步,另外,更新的其它显示技术也在出现,并不排除直接跳跃式升级的可能,此外,关键是牛逼的技术在韩国和日本手里,大陆暂时不占优势。OLED板块可以炒,利用市场情绪和风险偏好赚钱无可厚非,但需要有个清醒的认识,如果太当真了就显得比较天真了!

二:TCl科技股吧

指那些产品和服务具有高技术含量,在行业领域领先的企业的股票 600848 自仪股份 ;600151 航天机电;000777 中核科技;002130 沃尔核材; 601727 上海电气;600872 中炬高新;002083 孚日股份;002227 奥特迅; 600703 三安光电;600478 科力远;600482 风帆股份;000957 中通客车; 002218 拓日新能;600550 天威保变;000012 南玻A;600111 包钢稀土; 600586 金晶科技;600460 士兰微;600517 置信电气;600875 东方电气; 000009 中国宝安;000973 佛塑股份;600328 兰太实业;600674 川投能源; 002121 科陆电子;002091 江苏国泰;000541 佛山照明;600537 海通集团; 000868 安凯客车;002006 精功科技;600516 方大炭素;600290 华仪电气; 000811 烟台冰轮;600590 泰豪科技;600378 天科股份;002080 中材科技; 600363 联创光电;600312 平高电气;002088 鲁阳股份;000055 方大集团; 600481 双良股份;600884 杉杉股份;000400 许继电气;002090 金智科技。三:迦南科技雪球股吧

此股今天除权了,股票进行了拆分,但您持有的数量提高了。所以这只是一个饼掰成两瓣的游戏,东西仍旧是这么多。相关文章

发表评论