再聊医疗的几只大白马(二)迈瑞:利润10个亿美金,每股收益0.8美金,市值800亿美金市值,每年30%增长。强生利润147亿美金,每股5.6美金,15...

心脉医疗科创板股吧_科创板医疗行业有哪些公司

股票行情

2022年07月03日 15:42 2

touzi333

科创板成为结构性牛市主战场,优质龙头有这些(附名单)

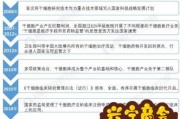

电子版块:

中芯国际(国内晶圆代工龙头)

时代电器(轨交电气龙头)

澜起科技(全球内存接口芯片龙头)

中微公司(半导体制蚀设备龙头)

晶晨股份(国内数字芯片设计领先企业)

思瑞清(国内模拟芯片龙头)

复旦微(国内数字芯片设计领先企业)

盛美上海(半导体清洗设备龙头)

艾为电子(模拟芯片领军者)

安路科技(领先的FPCA芯片供应商)

东微半导(超级结MOSELT领先企业)

安集科技(CMP抛光液国内龙头)

神工股份(刻蚀用单晶柱龙头)

芯明微(电源管理芯片核心供应商)

计算机版块:

金山办公(国产办公软件龙头)

中控技术(工控信息龙头)

机械设备:

奥替特(机器视觉核心部件龙头)

宏华数科(数码喷印龙头)

海目星(激光自动化平台)

炬光科技(半导体激光器厂商)

联赢激光(激光焊接锂电设备龙头)

欧科亿(刀具龙头)

华锐精密(刀具龙头)

医药:

康希诺(创新型疫苗先锋)

南微医学(内镜诊疗耗材国产龙头)

心脉医疗(血管介入龙头)

和元生物(国内CGT CDMO领先企业)

这些公司是我们未来高科技的代表,假以时日,也许会成为领先全世界的伟大企业,大家愿意陪它们一同成长吗?

F.context('wywContentAnswerPayChatList-3857063798',[{"content":null,"ctype":1,"type":1},{"content":null,"ctype":1,"type":2}]);

明峰医疗2022年会上科创板吗

会上。明峰医疗上科创板已经在2019年就在准备中,历经两年多,目前已经进入到科创板上市辅导第5期辅导进展公示中,且管理层对上市非常积极,明年上的的可能性非常大。明峰医疗主要从事高端医疗CT设备的研发商,公司打破多项国外垄断技术,自主公关完成研发。同行业中有上市公司东软医疗、联影医疗、开立医疗、迈瑞医疗等,国外有GE医疗、西门子医疗、飞利浦以及佳能医疗等。在中国整个CT设备厂家保有量占比(2019年)GE通用在中国市场占比30%,西门子占据23.5%、飞利浦占据12.8%、东软占据10.4%、佳能占据8.2%、联影医疗占据4.6%、其他厂商占据10.5%。明峰医疗虽然也在国内CT设备生产商中居于头部位置,但其市场份额还太小,相比市场巨头还有一段艰难的距离。

电子版块:

中芯国际(国内晶圆代工龙头)

时代电器(轨交电气龙头)

澜起科技(全球内存接口芯片龙头)

中微公司(半导体制蚀设备龙头)

晶晨股份(国内数字芯片设计领先企业)

思瑞清(国内模拟芯片龙头)

复旦微(国内数字芯片设计领先企业)

盛美上海(半导体清洗设备龙头)

艾为电子(模拟芯片领军者)

安路科技(领先的FPCA芯片供应商)

东微半导(超级结MOSELT领先企业)

安集科技(CMP抛光液国内龙头)

神工股份(刻蚀用单晶柱龙头)

芯明微(电源管理芯片核心供应商)

计算机版块:

金山办公(国产办公软件龙头)

中控技术(工控信息龙头)

机械设备:

奥替特(机器视觉核心部件龙头)

宏华数科(数码喷印龙头)

海目星(激光自动化平台)

炬光科技(半导体激光器厂商)

联赢激光(激光焊接锂电设备龙头)

欧科亿(刀具龙头)

华锐精密(刀具龙头)

医药:

康希诺(创新型疫苗先锋)

南微医学(内镜诊疗耗材国产龙头)

心脉医疗(血管介入龙头)

和元生物(国内CGT CDMO领先企业)

这些公司是我们未来高科技的代表,假以时日,也许会成为领先全世界的伟大企业,大家愿意陪它们一同成长吗?

一:明峰医疗科创板黄了

咨询记录·回答于2021-12-14F.context('wywContentAnswerPayChatList-3857063798',[{"content":null,"ctype":1,"type":1},{"content":null,"ctype":1,"type":2}]);

明峰医疗2022年会上科创板吗

会上。明峰医疗上科创板已经在2019年就在准备中,历经两年多,目前已经进入到科创板上市辅导第5期辅导进展公示中,且管理层对上市非常积极,明年上的的可能性非常大。明峰医疗主要从事高端医疗CT设备的研发商,公司打破多项国外垄断技术,自主公关完成研发。同行业中有上市公司东软医疗、联影医疗、开立医疗、迈瑞医疗等,国外有GE医疗、西门子医疗、飞利浦以及佳能医疗等。在中国整个CT设备厂家保有量占比(2019年)GE通用在中国市场占比30%,西门子占据23.5%、飞利浦占据12.8%、东软占据10.4%、佳能占据8.2%、联影医疗占据4.6%、其他厂商占据10.5%。明峰医疗虽然也在国内CT设备生产商中居于头部位置,但其市场份额还太小,相比市场巨头还有一段艰难的距离。

二:春立医疗科创板上市

好莱士保荐的企业必须符合科创板上市的基本要求:即科创板审核将采用注册制,分简易注册程序和普通注册程序两种。对于股交中心的推荐机构如券商、银行等已投资所推荐企业挂牌的股票达到一定额度的,说明挂牌公司得到了推荐机构的认可,即采取简单注册程序,无需经注册委员会审核;其他的公司实行普通注册制,与E板的审核过程大体一致关于交易方式,上海股交中心表示将会在符合38号文要求的前提下大胆创新 。三:迈瑞医疗是科创板吗

2019年10月29日,700亿市值解禁冲击波后的第十个交易日,迈瑞医疗继续以2171亿元市值验证着创业板“股王”的白马、科技、成长的价值。

创业板曾经的股王非温氏股份莫属——猪肉的奢侈。不过自从4个月前迈瑞医疗站上股王宝座之后,虽然温氏与迈瑞总是在创业板“股王”第一市值股排位赛中来回争夺,但这个位置大部分时间还是被迈瑞所占据。

刚刚上市一年的迈瑞医疗,相比于上市4年的温氏股份而言,用强大专利技术支撑的长久生命,终究是盖过了短期波动的二师兄。猪肉再奢侈,也难以超越“人命关天”这四个字。而那些忧虑“创业板股王”人设崩塌的投资者,如今也见证了“创业板股王”的真正诞生。

图为迈瑞医疗股价

从1991年迈瑞医疗创立零起步,到2006年美国上市103亿市值,到2015年美国退市时216亿市值,到2018年10月16日上市发行市值593亿,到如今的2090亿元市值,巨量解禁后还站在创业板市值第一梯队,似乎更能证明牛股不是一日炼成的。

就像玄奘西行、哥伦布大航海和阿姆斯特朗登月一样,到达只是一个节点,在路上却要经过日日夜夜的修行。当然,像所有成功企业一样,迈瑞医疗得到业内褒扬和投资者的拥护,“医疗器械龙头”、“医疗界华为”。投资者需要追问的是,“创业板的股王”是如何炼成的?

当前,伪牛股满地跑,黑天鹅到处飞。从迈瑞医疗的股王成长之路,我们如何寻找下一个创业板乃至科创板的“迈瑞医疗”?

好赛道:坡度够长,雪球才够大巴菲特曾说过,“人生就像滚雪球,关键是找到湿湿的雪和长长的坡!”很多投资者从中悟出一个道理:企业要想发展壮大,需要找到正确的赛道并不断跑下去。

寻找牛股的逻辑也在于此,牛股要在好赛道里找,正所谓花盆里长不出大树,鸟笼里喂不出雄鹰,泳池里养不出鲸鱼。

迈瑞医疗切入的是医疗器械领域,这个领域是否是一条“长长的坡”?

根据Evaluate MedTech预计,2017年全球医疗器械市场容量约为4050亿美元,2017-2024年全球医疗器械销售额平均增长5.6%,2018年全球市场容量预计约4278亿美元,2024年将达到5945亿美元。换算成人民币,这显然是一个四万亿级的天量市场。

另据中国医疗器械行业协会的统计,未来5年,医疗器械市场复合增长为15-20%,远超全球增长。不难看出,迈瑞医疗所处的赛道既是万亿级市场,深耕的中国市场又有着领先于世界的增速。

在2018年迈瑞医疗年报上,董事长李西廷也曾用“黄金十年”描述未来国内医疗器械产业,他认为,随着医改向纵深发展,分级诊疗政策带动基层医疗机构扩容升级;药品零差率等政策的全面落实,推动二级以上医院采购性价比更高的医疗器械产品。

同时,国家持续加强对国产医疗器械的政策扶持,行业内的优秀企业也将加大自主研发投入,实现对进口厂商技术封锁的突破,不断推出质量优且性价比高的产品,与市场需求实现高度匹配,逐步实现进口替代。

赛道够长加上政策支持,让迈瑞医疗对未来有更高的期待。李西廷希望,在未来的十年内,迈瑞医疗进入全球医疗器械供应商的前二十名。如果用数据形容,大概是营收达100亿美元。迈瑞医疗能不能做到?理论上存在各种可能,但它曾创造了很多奇迹。

对于成功,中国人有“三分天注定,七分靠打拼”的说法。赛道宽阔,也必然拥挤,大海里不会只有一条鲸鱼。在医疗器械领域,国外有“GPS”——通用电气、飞利浦、西门子为首的跨国集团,国外也涌现出乐普医疗、万东医疗、鱼跃医疗等独角兽企业。

很多人会问,为什么迈瑞医疗能成为行业领军者,挑战国际巨头?在资本市场上,迈瑞医疗股价步步高的原因又是什么?李西廷曾给出答案,迈瑞医疗发展的核心就是不松懈、不去走捷径,一步一个脚印地从最基本的做起,去下笨功夫。

李西廷说的笨功夫包括,“老老实实地做研发、老老实实地做市场、认认真真地掌握核心技术”。从中可以看出迈瑞医疗成功的三个关键因素:资本、团队销售、技术。

专注行业:资本深耕迈瑞医疗的发展史,也是一部挣钱花钱史。钱不好挣,挣了钱怎么花?很多企业没搞明白。

上世纪90年代的深圳,改革开放的春风吹过,连空气都是资本的味道。1991年,40岁的李西廷拉上同在安科的徐航、成明和等创办迈瑞医疗。他们经历所有初创企业的“三无”烦恼,无资金、无产品、无市场。

但创业就是这样,自己挖坑,掉进去,自己再扽着头发爬出来。最初,迈瑞医疗的业务主要以代理医疗器械贸易为主。第一次参加展会只租得起半个站台;第一份订单激动得手抖,三次才签好合同……

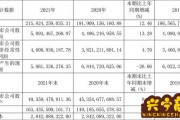

仅在一年后,迈瑞医疗就靠着代理业务赚到了上百万元,第一桶金到手,怎么花?搞研发!在李西廷眼中,没有研发,企业就没有未来。时至今日,迈瑞医疗始终把研发摆在重要位置,2015年至2017年,研发支出都在10亿元左右,2018年更是高达14.2亿元,占据其利润的1/3还高,远高于同行。

事实证明,中国有无数的赚钱的代理商,但成长为迈瑞医疗的只有一家。

除了研发上舍得花钱,在外延式并购上,迈瑞医疗更是把钱花得巧。2006年,迈瑞医疗在纽交所上市,融资3.11亿美元。这之后,迈瑞走的是一手研发、一手并购的路子。2008-2014年,迈瑞医疗在海内外通过并购控股Datascope、 Zonare等13家企业。

并购是资本市场上常见的现象,不少企业为了短期利益,展开追风口式并购,比如养鱼的并购避孕套企业,做皮革的并购养猪企业。哪里能炒作,就并购到哪里。

迈瑞医疗的并购显然不同,核心条件是业务匹配,然后再看协同效应。比如并购的ZONARE,该公司属于高端放射领域致力于超声技术开发的领军企业,并购之后,公司进一步拓展美国市场,并在高品质影像产品领域全球领先。

会花钱,也得能挣钱。2016-2018年,迈瑞医疗营收从90亿元增长到138亿元,净利润从16亿元翻倍至37.19亿元。2019年前三季度,迈瑞医疗的业绩向好,预计营收118.22亿元-128.50亿元,同比增加15%-25%;净利润34.76亿元-37.66亿元,同比预加20%-30%。

基本面是股价和估值的重要参考,迈瑞医疗业绩持续高增长,成为价值投资者未来欢呼胜利的信心。

好团队:不断追求好产品古代作战讲究“天时、地利、人和”,其中“人和”又占据主导地位。商场如战场,优秀的团队是企业攻坚克难,进而取胜的关键。迈瑞团队的基因源于创始人李西廷的创业基因。

1991年创业时,李西廷已经是安科的技术骨干。安科由中科院和美国一家企业合资成立,有中国医械界的“黄埔军校”的称号。在安科之前,李西廷当过援建兵,在中科院工作过,还曾在法国留学。

在安科,李西廷和医院接触多。当时的中国还没有三甲医院一说,北上广深的高档医院用的器械都是进口的。既然是垄断,价格也就别人说了算,“一台简单的监护仪就要13万元,老百姓用不起”,李西廷回忆。

可以说,李西廷创业的想法,一方面源于内心对中国人看病难、看病贵的耿耿于怀,想要打破国外对高端医疗器械市场的垄断。另一方面,安科面临人事变动和市场战略瓶颈,一眼望到头的日子,李西廷并不喜欢。

因此,当1992年研发处国内第一款单参数的血氧饱和度监护仪时。李西廷决定采用低价策略,国外的监护仪10万,迈瑞医疗卖4万,最大程度让利中小型医院。同时,迈瑞医疗团队勒紧裤腰带过日子,“我每次离开办公室都不会忘记关掉灯和空调,即使在外面开会也会打电话回来嘱咐一下。”

2000年前后,高精尖医疗器械领域已经被国外垄断,迈瑞医疗决心打破它,先欧洲,后美国。在李西廷眼中,迈瑞的产品如果只在国内卖,水平提高慢,在美国、西欧这些高端大市场有所表现,才能有真正的发展,“就像打拳击要跟泰森打”。

不难看出,迈瑞团队的核心理念是不断为用户提供好产品,更有坚持、专注的品质。

产品端,迈瑞医疗拥有一支2000多人的研发团队。销售端,迈瑞医疗营销团队3000多人,产品覆盖中国近11万家医疗机构和99%以上的三甲医院,迈瑞的产品及解决方案已应用于全球190多个国家和地区。

护城河:中国专利50强在医疗器械领域,企业文化和团队都是软实力,技术是硬实力,表现在数据上,是专利的数量。迈瑞在研发上的高投入,也有着专利技术的高产出,这也为迈瑞带来了强大的护城河。

截至2019年6月30日,迈瑞医疗共申请专利4248件,授权超过2700件。仅在上半年,就新申请专利259件。今年4月,公司Resona7多普勒超声系统获得第二届深圳环球设计大奖工业设计类金奖,这也是唯一获得金奖的医疗器械类产品。2018年,迈瑞还获得第20届中国专利优秀奖,并获得2018年中国优秀工业设计奖2项,红点和IF设计奖4项。

有媒体报道,2018年3月,国家发改委公布了国家企业技术中心所在企业发明专利拥有量前50名名单,迈瑞医疗是唯一一个上榜的医疗器械企业,与华为、中石油、格力等同为50强企业。

在注重研发的基础上,迈瑞医疗的产品在全国甚至全球建立领先优势,其中,监护产品市场份额国内第一世界第三,除颤仪国内第一世界第四,麻醉机全球第三;在体外诊断工业领域,生化仪国内份额第三国产第一,血球分析国内第二国产第一。

有机构指出,迈瑞医疗强大的研发投入,使产品更有竞争力,同时,高竞争力产品带来的收入又将反哺研发,形成了正向和良性的循环。

当前,A股已经走出了结构性分化行情,存量博弈,强者恒强。迈瑞医疗作为挑战全球巨头的希望,受到资金热捧也是情理之中。

不过,作为医疗器械界老大哥、创业板股王,迈瑞医疗需要承受的质疑只会更多。幸运的是,我们看到迈瑞医疗28年来展现的品质不曾改变,坚持、专注、不懈努力。就像金庸武侠里的郭靖,天赋不一定高,但依靠不懈的努力实现了成功。

客观来讲,迈瑞医疗所属赛道和内在价值,都将长期驱动企业做大做强。迈瑞医疗成为创业板“股王”的背后,恰恰诠释了好生意好赛道——行业空间足够大,好公司好团队——专注行业深耕与追求极致产品,护城河——强大的技术研发能力。

至此,文章开头的问题就能得到答案,牛股是如何找到的?一句话,“风物长宜放眼量”。

四:英科医疗是科创板吗

医疗器械的龙头是英科医疗,上周的医疗股集体下跌算是一个警告,没有股票的不建议再买了,风险和收益不成正比,医疗股太出名了

相关文章

发表评论