表2:机构眼中的今日涨停股 股票代码 股票简称 评级机构家数 目标价(元) 机构预期空间 所属概念 002709.SZ 天赐材料 22 1...

太阴电缆股吧 太阳电缆股票股吧

股票行情

2022年06月06日 17:36 2

touzi333

【涨停揭秘】锂电池板块再度发力

军工股

002149.SZ\t西部材料:军工+小金属概念

002300.SZ\t太阳电缆:军工+线缆

300719.SZ\t安达维尔:军工+通用航空

600038.SH\t中直股份:军工+大飞机

新能源产业链

600773.SH\t西藏城投:盐湖提锂

000625.SZ\t长安汽车:新能源汽车+汽车整车

000009.SZ\t中国宝安:锂电池+新能源汽车

002326.SZ\t永太科技:锂电池+光刻胶

002466.SZ\t天齐锂业:锂电池

002667.SZ\t鞍重股份:锂电池

002813.SZ\t路畅科技:无人驾驶+车联网

002006.SZ\t精功科技:光伏概念+碳纤维+业绩增长

002529.SZ\t海源复材:光伏概念+汽车零部件+摘帽

601636.SH\t旗滨集团:光伏概念+玻璃

5G

603220.SH\t中贝通信:5G+业绩增长

600804.SH\t鹏博士:5G+数据中心

000836.SZ\t富通信息:5G+石英

600775.SH\t南京熊猫:5G+机器人概念

002093.SZ\t国脉科技:5G

002547.SZ\t春兴精工:储能+5G+华为概念

次新股

003032.SZ\t传智教育:次新股+职业教育+鸿蒙概念

605186.SH\t健麾信息:次新股+医药流通

605080.SH\t浙江自然:次新股+业绩增长+纺织服装

003040.SZ\t楚天龙:次新股+数字货币

605166.SH\t聚合顺:次新股+尼龙

605077.SH\t华康股份:次新股+代糖概念

605588.SH\t冠石科技:次新股

605069.SH\t正和生态:次新股

教育

002599.SZ\t盛通股份:幼儿教育+机器人概念

600661.SH\t昂立教育:幼儿教育

000526.SZ\t学大教育:教育培训

业绩

605399.SH\t晨光新材:业绩增长+有机硅

000739.SZ\t普洛药业:业绩增长+医药

600173.SH\t卧龙地产:业绩增长+房地产开发

节能照明

600363.SH\t联创光电:节能照明

603685.SH\t晨丰科技:节能照明

纺织服装

603908.SH\t牧高笛:纺织服装+体育产业

002397.SZ\t梦洁股份

军工股

002149.SZ\t西部材料:军工+小金属概念

002300.SZ\t太阳电缆:军工+线缆

300719.SZ\t安达维尔:军工+通用航空

600038.SH\t中直股份:军工+大飞机

新能源产业链

600773.SH\t西藏城投:盐湖提锂

000625.SZ\t长安汽车:新能源汽车+汽车整车

000009.SZ\t中国宝安:锂电池+新能源汽车

002326.SZ\t永太科技:锂电池+光刻胶

002466.SZ\t天齐锂业:锂电池

002667.SZ\t鞍重股份:锂电池

002813.SZ\t路畅科技:无人驾驶+车联网

002006.SZ\t精功科技:光伏概念+碳纤维+业绩增长

002529.SZ\t海源复材:光伏概念+汽车零部件+摘帽

601636.SH\t旗滨集团:光伏概念+玻璃

5G

603220.SH\t中贝通信:5G+业绩增长

600804.SH\t鹏博士:5G+数据中心

000836.SZ\t富通信息:5G+石英

600775.SH\t南京熊猫:5G+机器人概念

002093.SZ\t国脉科技:5G

002547.SZ\t春兴精工:储能+5G+华为概念

次新股

003032.SZ\t传智教育:次新股+职业教育+鸿蒙概念

605186.SH\t健麾信息:次新股+医药流通

605080.SH\t浙江自然:次新股+业绩增长+纺织服装

003040.SZ\t楚天龙:次新股+数字货币

605166.SH\t聚合顺:次新股+尼龙

605077.SH\t华康股份:次新股+代糖概念

605588.SH\t冠石科技:次新股

605069.SH\t正和生态:次新股

教育

002599.SZ\t盛通股份:幼儿教育+机器人概念

600661.SH\t昂立教育:幼儿教育

000526.SZ\t学大教育:教育培训

业绩

605399.SH\t晨光新材:业绩增长+有机硅

000739.SZ\t普洛药业:业绩增长+医药

600173.SH\t卧龙地产:业绩增长+房地产开发

节能照明

600363.SH\t联创光电:节能照明

603685.SH\t晨丰科技:节能照明

纺织服装

603908.SH\t牧高笛:纺织服装+体育产业

002397.SZ\t梦洁股份

自新年以来,市场似乎失去了主线,成长股纷纷回调,价值股也难以持续引领行情,热点、题材层出不穷,但往往都是刹那烟火,令人难以捉摸。但越是这种时候,越要拨开迷雾,尝试抓住最为确定的长线机会。

纵观整个市场,能担得起这样评价的大板块寥寥无几,而新能源绝对算得上一个,其底层的支撑当属双碳战略推行带来的时代级的投资机会。

根据“十四五”规划,非化石能源占能源消费总量比重将提高到20%左右。而考虑到现实的技术条件,以风、光为代表的清洁能源无疑是当下完成双碳减排目标的最主要手段。

由于风、光自带的光环,大量资金争相追捧,其细分产业链几乎都已经有了较高的涨幅。正因如此,某些没能得到充分重视的赛道或标的更容易产生预期差,蕴藏机会。

近日,一则新闻引起了笔者

海风正劲

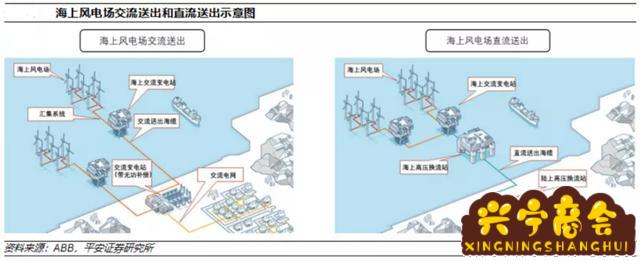

遵循“大水养大鱼”的商业规律,要理解太阳电缆的价值重估,首先要明白海上风电的发展前景。

相比陆风而言,海风风向更加稳定,可以进行更高效的发电。此外,海风具备可连片大规模开发、具备一定机载能力对电网更友好、靠近沿海发达城市有利于“就近消纳”等特点,具备可观的发展前景。

根据GWEC(全球风能理事会)数据,全球海风市场过往十年复合增速达到22%,2020年新增装机容量6.1GW,累计总装机容量达到35.3GW,占全球风机容量的5%。而GWEC预计,2021年到2030年的十年间全球将新增海上风电装机235GW,这相当于2020年存量接近7倍,复合增速将达到20.8%。

从新增装机量区域来看,在双碳战略的指引下,中国已经成为海上风电的主要市场,2020年新增装机量占全球新增装机量比例约50%,累计装机容量达到10GW,并于当年实现了3GW以上的海上风电新增并网,连续第三年成为全球最大的海上风电市场。

值得一提的是,由于风电机组等主设备降价,财政补贴逐步退出,我国的海上风电即将进入平价时代。去年10月,广东、浙江、山东等地合计7GW的海上风电项目均以平价项目为主,这也意味着在退补之后,国内的海上风电仍能实现规模化发展。

从各省市的十四五规划也可得到印证。根据广东、福建、江苏等沿海省市发布(或报审)的发展规划,沿海6省市总计规划装机容量高达5864万千瓦,远超过国际风能理事会预测的“十四五”期我国总计新增装机容量约3000万千瓦。值得一提的是,福建作为国内海上风电风资源最优良区域,在“十三五”期间受水深、地质条件、安装施工技术及海洋经济等多因素影响,海上风电发展相比江苏、广东省严重滞后。在“平价上网”的基础条件下,风资源对海上风电项目收益影响更加突出,且海上风电安装施工装备和技术水平均取得大幅度提升,预测“十四五”期间正是福建省快马加鞭追赶之时,增速大概率会超过国内平均水平。

(资料

海缆入局正当时

海上风电的蓬勃发展正好给相关产业链带来了机会,尤其是其中价值量较高、壁垒较厚的海底电缆。

一般来讲,海底电缆占海风项目投资成本的8%-13%,仅次于叶片、电机、塔架等,且随着近海资源开发殆尽,参考欧洲经验,未来海底电缆将走向深海、远海,有望进一步提升海缆的价值量。

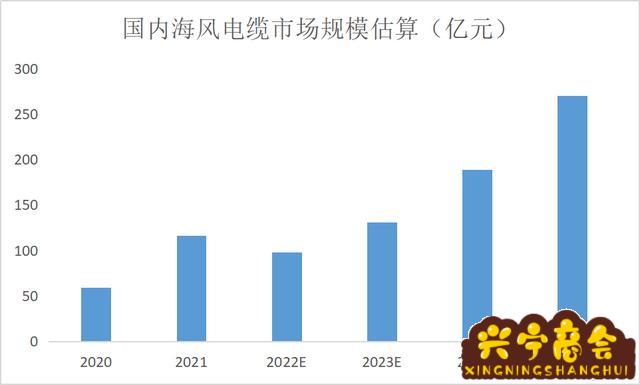

参考平安证券测算,若假设2025年国内海上风电项目平均离岸距离为40-50KM,单千瓦的海缆造价将超过1500元,比当前平均水平高约100-200元。延伸下去,假设2025年国内新增装机量为18GW,对应市场规模将达到270亿元,相较于2021年实现翻倍增长,复合增速达到23.52%。

(数据

此外,海缆的供需不平衡是最大看点。

供给端,2020年底,国内市场领先地位的东方电缆、中天科技合计海缆产能约为3500km,产品市场占有率合计70~80%。亨通海缆、青岛汉缆等其它十余家企业,估计年产能不足1500km。而需求侧可分两部分来看。集电线路方面,“十四五”期间按平均8MW机型估算,国内总装机数量约为4000-5000台,保守预估规划风电场离岸10km,则中压海底电缆用量约8000-11000km;回送线路方面,考虑“十三五”期间各省市近海风资源已开发殆尽,按国内“十四五”期海上风电场平均离岸距离40km、单线路平均回送400MW估算,则“十四五”期国内高压交流/直流海缆用量约为7500-11000km。合计海缆用量约为15500-22000km。

综合考虑产能利用效率和产能释放节奏,预估未来五年的市场均会处于一个供不应求的状态,这与当前业内主要玩家纷纷扩产的举措可以相互印证。特别是东南沿海市场,叠加就近采购带来的成本优势,供需不平衡情况更为显著,由此来看,太阳电缆此时切入海底电缆赛道正是赶上了好时候。

高壁垒下的预期差,或可再造一个“太阳电缆”

当然,并不是选择了一个好赛道就一定能够获得优异成绩,尤其是海缆这样一个本身具备高壁垒的赛道,后来者想要进入其中并不容易。

海缆的壁垒主要体现在三个方面:技术壁垒、资金壁垒以及销售模式带来的渠道壁垒,而这恰恰就给太阳电缆上带来了预期差。

首先,海缆铺设环境处于复杂恶劣的海底,平时不仅要受到潮汐、波浪、海底岩石的摩擦,鱼类的撕咬,有时可能还要应对地震、海啸等自然灾害,因此技术要求很高。

从公开资料来看,太阳电缆目前并未公开具体的技术路径,但公司具有六十多年的专业研究开发历史,拥有一千多种型号、两万多个规格的各类电线电缆产品,是目前国内同行业中配套能力最强的公司之一。

再者,由于海缆一旦发生故障,可能会造成风电场的停摆,因此海缆产品的质量及稳定性是下游客户首要考量的因素。凭借完善的质量管理体系,公司的品控在业内名列前茅,有助于公司海缆产品后续打开局面。

另外,从此次合作内容来看,今年年底海缆项目将有部分开始投产,公司大概率该在海底电力电缆、海底光电复合电缆和柔性直流海底电缆方面已经具备较为成熟的技术储备并能够工业化生产。

第二个壁垒在于资金。海缆前期投产需要投入大额资本,用于厂房建设、设备购置,可以看到,如今业内主要玩家投产动辄便是十亿以上的资金量;另外,生产经营过程中需要大量的金属铜、铝等标准化大宗商品,供应商的账期往往较短,而下游客户回款往往较慢,电缆生产企业需要较强的运营资本实力。太阳电缆财务状况稳健,此次合作也得到央企和地方政府的大力支持,资金想来不是大问题。

最后的渠道壁垒更能体现本次合作给太阳电缆带来的发展动能。海缆本身是一个地方属性极强的产业,通常情况下,考虑到运输成本、经济效益等问题,海上风电项目的采购都在当地完成,换言之,本地的海缆企业天然更容易获得订单。此外,由于海缆铺设需要通过专门的铺设船进行,而这就要求海缆企业尽可能靠近海域,并拥有充足的码头岸线资源,而这样的资源审批较为困难,需要地方政府的支持。

太阳电缆此次牵手央企三峡能源以及地方政府在漳州市东山县设立子公司,既有发电行业产业巨头带来的销路,又有地方政府给予的资源倾斜,克服了海缆业的高进入壁垒。

反应在业绩的预期上更为可喜。根据市场预测,此次合作将在2022年底开始投产,全部投产后年销售额将超32亿元,参考当前海缆项目普遍高达40%的毛利率,将在之后为太阳电缆带来约13亿元并表毛利增量,这一数字远高于2020年公司毛利(5.34亿元)。若假设此项目净利率为10%(参考东方电缆的净利率,这一估计比较保守),预计在完全达产后可给太阳电缆带来至少1.8亿元的归母净利润增量(持股比例为55%),接近太阳电缆2020年的2.21亿元净利润。某种程度上可以这么说,此次合作相当于再造了一个“太阳电缆”。

新旧业务双轮驱动打开想象空间

回顾太阳电缆过往经营,其所在的电线电缆行业作为国民经济中最大的配套行业之一,相关产品被广泛应用于电力、能源、建筑、交通、通信、汽车以及石油化工等领域,与国民经济的增长密切相关。得益于城镇化不断推进以及产业结构的调整,电线电缆行业规模不断成长。

受益于此,太阳电缆实现了长期的稳健增长,2016年至2020年营收从34.79亿元增长到了79.41亿元,复合增速达到22.92%。而这正是公司产品力和品牌优势的集中体现。

(数据

凭借完善的质量管理体系,公司产品品质得到业界认可,并依托福建地区辐射全国,并参与到如杭州湾跨海大桥、长江三峡工程、北京奥运等国家重点工程。经过长期深耕,“太阳”牌电线电缆在全国范围内已具有较高的知名度,是全国线缆行业十大畅销品牌。

立足当下,后疫情时代各地经济活动逐渐回到正轨,叠加新能源、充电桩、智能电网等新型领域蓬勃发展,电线电缆的前景值得期待。同时,随着制造业供给侧改革的稳步推进,电线电缆领域规模小、竞争力差的产能将会得到逐步出清,像太阳电缆这样具有规模、技术以及品牌优势的企业更能享受行业集中度提升的红利。

换言之,考虑到太阳电缆在海缆业务上的放量仍需一到两年时间,其原有业务仍会是保持稳定业绩的压舱石。而海缆业务具备更高的成长性和盈利能力,与原有的电线电缆业务构成双轮驱动,进一步打开了公司的想象空间。

总的来说,此次合作是三方共赢。福建作为沿海省市中海风资源丰富但海上风电建设较为落后的地区,正需要加紧追赶;三峡能源作为产业巨头,也要尽可能地加速跑马圈地;而太阳电缆这样具备足够底蕴但缺少相应资源的企业也需要多方助力,快速打开海缆业务的局面。

尤其对于太阳电缆来说,在原有业务稳固的前提下,能够画出第二增长曲线是对其长期价值重估的催化剂。随着这样一个全新的、极具竞争力的玩家即将加入海缆战场,后续的变化值得持续

相关文章

发表评论