一、恒瑞医药股票k线图分析恒瑞医药之我分析:(一)技术面:1.从均线角度看:均线总体上形成空头排列,120日及60日、30日均线形成自上而下的排列,这...

复兴医药 股吧

股票行情

2022年05月23日 18:29 2

touzi333

一、复星医药股吧东方财富网

两强相遇勇者胜,恒瑞医药是国内独立自主唯一研发抗癌药的企业之一,有着强大的研发团队,其开发的产品有一定领先地位,是其他药企不可替代的,在众多医药股当中,从公司财务上看是良好的绩优股,中长线都是有券商长期持有的股票。

复星医药早些时候是医药另售连锁店,靠兼并等壮大,公司有负债率,从盘面上看走势良好,但二者相比,我个人喜欢恒瑞医药,当然萝卜青菜各有所爱,如果有意投资医药股,可关注盘面走势,和上市公司信息面,结合自己资金,可择机参与。

二、复兴医药股吧同花顺圈子

答案是:复星医药比恒瑞医药更具有发展空间。

理由如下:

其实我们可以通过以下几个方面就可以证明复星医药比恒瑞医药更具有发展空间:

第一,从技术面相比

恒瑞医药从技术面看,已经完全破位了,股价已经连年线都跌破了,整个趋势已经重心下移,从技术面来看,继续下发展概率大。

复星医药从技术面来看明显的强于恒瑞医药的技术面,复兴医药目前已经站稳了各大均线,形成了金叉,似乎重回上涨趋势,不排除接下来复星医药股价启动第二浪拉升。

所以从两只股票技术面看,复星医药的潜力会更大。

第二:从业绩相比

如上图,上半年恒瑞医药的业绩情况,主营收入是113亿,同比增长12.79%,净利润为26.62元,同比增长率10.34%,恒瑞医药业绩不错,保持稳步增长,确实是一只成长股。

如上图,复星医药的半年报情况,主营收入是140亿元,同比负增长1.02%,净利润为17.15亿元,同比增长13.10%

从半年报的业绩情况来看,恒瑞医药强于复星医药,但一家公司的发展空间不能完全用业绩能证明潜力,从业绩来看两家医药企业都不错,只是恒瑞医药更好。

第三,从估值相比

截止今天收盘,恒瑞医药收盘价为88.58元,截止目前每股收益为0.502元,当前市盈率为88.3倍,说明现在的股价超高,存在泡沫,有泡沫就需要价值回归,未来股价下跌概率大。

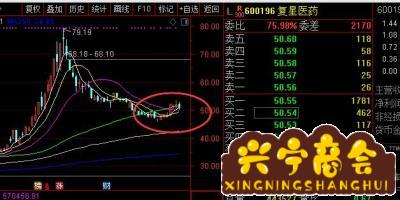

如上图,这是复星医药的情况,收盘价是50.55元,每股收益是0.669元,市盈率为37.8元,虽然处于高估,但复星医药的泡沫没有恒瑞医药的泡沫大。

如果同样按照88.3倍的市盈率来计算,复星医药最起码还要大涨一倍多,股价最起码要达到120元。

综合通过以上三个方面进行比较,股票技术面、业绩方面、以及估值方面相比,很明显的就是复星医药具有优势,这也是我个人认为复星医药要不恒瑞医药更具有发展空间的真正原因。

三、复兴医药股吧股吧

这个其实不能看营收的,股票市值的高低应该看的是利润和估值,从盈利角度上来看是市场给予该股票的未来的盈利预期,利润和营收都属于滞后指标,股票市场交易的其实是市场对于股票未来盈利的预期。最后,就是估值,估值影响因素较多,市场整体流动性、市场的风险偏好等等因素。

首先,从净资产收益率(ROE)的角度来分析,恒瑞医药的净资产收益率为16%,复星医药的净资产收益率为7.52%,华东医药的净资产收益率为17.61%。再看负债率华东医药的负债率为39%,复兴医药负债率为50%,恒瑞医药的负债率仅有12%。简单的来看,恒瑞医药的高净资产收益率靠的是自身经营,而华东医药和复兴医药净资产收益率有很一部分是杠杆的功劳。

从估值的角度来看,就算市场给与复星医药、恒瑞医药、华东医药同样的估值(当然这个肯定不可能)。那么市值=利润*估值,我们来看最近3年2017年、2018年、2019年恒瑞医药的利润分别为32亿、40亿、53亿,复兴医药23亿、20亿、22亿,华东医药17亿、22亿、25亿。因此,就算给与恒瑞医药、华东医药、复星医药同样的估值,恒瑞医药依然是最大。,

从估值的角度来看,市场不可能给与三者同样的估值,一则是三者未来的想象空间不一样,再则就是从历史业绩来看恒瑞的成长性也是更高,三则从国外的医药行业成长路径来看,未来生产创新药的企业未来市值成长空间也是最大。因此市场会给未来想象空间更大,成长性更高,已经有成熟的市场经验的创新药更高的估值。目前,三者的动态PE估值也支撑这个观点,截至到2021年2月20日,恒瑞医药的动态PE为98倍,复兴医药的动态PE为37倍,华东医药的动态PE为17倍。从医药行业的相对估值来看,肯定是华东医药低估,但是看股票不能从绝对的PE估值看,如果按照这个逻辑,那么银行、地产、保险的估值更低。

从主营业务来看,恒瑞医药的主营业务为抗肿瘤药物、麻醉、造影剂等,且产品的毛利都在75%以上,且主营收抗癌药品的毛利率高达93%。复兴医药的产品相对较杂,占其主要营收的非高毛利的抗癌药,而是抗感染和消化相关的药物产品,其中还有原材料药品,其毛利率只有27%,产品相对较多且毛利率高低不等,会拉低整体毛利率。最后是华东医药占营收比例最大既然是商业,惊不惊喜意不意外,医药公司既然不做药确做商业,商业的毛利率既然只有7.58%,就算其他医药和医美的毛利在高,其整体毛利率肯定也是三者其中最低的。

最后,国家政策和相关产业的红利,带量采购影响很多医药、医疗器械公司。但是,国家对于创新药确是不遗余力的鼓励和支持。在加上国产替代的概念提出和未来人口老龄化,创新药的研发迎来需求和政策的双重刺激,作为中国创新药的研发实力最强的龙头企业,恒瑞医药尤其特有的稀缺性和不可替代性。而华东医药主要产品糖尿病口服药本身面临很多替代产品的竞争,布局医美对与该公司未来或许有一定带动,但是目前市场面临着龙头华熙生物、爱美客的竞争。

最后,从利润角度来看,恒瑞的利润是最高。从估值角度来看,恒瑞具有高增长、可持续、确定性强的特点,在叠加人口老龄化和国产替代化政策的双重刺激,市场更愿意给其更高的估值。从行业竞争的角度来看,恒瑞作为国内创新药研发的龙头,多款产品研发已经进入临床实验,后续产品量丰富。抗癌药本来技术壁垒就相对较高,决定其具有较高的毛利率,且产品一旦批准上市,可实现迅速放量。在盈利相对较高,且市场给予比其他两家公司更高的估值情况下,市值比其他两家高是一个很正常和合理的情况。

相关文章

发表评论