据统计,两市共有541股发布2020年年报,其中有433份年报都宣布进行现金分红,占比达到80.04%,上市公司进行现金的意愿显得较为强烈。A股市场分...

麒胜科技股票股吧 星星科技股票股吧

股票行情

2022年07月07日 09:35 2

touzi333

做智能床的麒胜科x,前天跌停板被巨量资金撬开,昨天先下砸4个多点,拉到红盘1个多点,又重回其十日线趋势线!

另一个破发的次新匠心,也是做智能床,智能沙发以及相关配件。

年报预告已经出来了,业绩很稳!估值也不高,还处于破发中,技术面上,量价配合也不错,有麒胜科技打开上涨空间,那么这个也应该有一定的补涨预期!

但是,次新股,最好的策略是有赚就走。看看欢乐家,味知香,都是上了一段就猛砸,风险真的大!慎重对待,不会错!

以上仅作为复盘之用,不作为个股买卖依据。欢迎评论区留言交流!

温馨提示:以上信息仅供参考,不作任何建议,您可以下载平安口袋银行APP,登录后点击首页-证券操作股票交易。

应答时间:2022-02-21,最新业务变化请以平安银行官网公布为准。

搜一下:银之杰股票千股千评

已经大炒过,风险较大,复牌后估计会涨一些,但是风险相对还是大的

另一个破发的次新匠心,也是做智能床,智能沙发以及相关配件。

年报预告已经出来了,业绩很稳!估值也不高,还处于破发中,技术面上,量价配合也不错,有麒胜科技打开上涨空间,那么这个也应该有一定的补涨预期!

但是,次新股,最好的策略是有赚就走。看看欢乐家,味知香,都是上了一段就猛砸,风险真的大!慎重对待,不会错!

以上仅作为复盘之用,不作为个股买卖依据。欢迎评论区留言交流!

一:胜宏科技股票股吧

他们现在的话应该还是比较值钱的,我觉得应该能达到将近一亿吧。二:麒盛科技股票股吧

中证财讯 麒盛科技(603610)4月30日披露2022年第一季度报告。报告期内公司实现营业总收入7.44亿元,同比增长14.05%;归母净利润5616.60万元,同比下降21.82%;扣非净利润6057.70万元,同比下降11.09%;经营活动产生的现金流量净额为-2924.04万元,上年同期为2929.19万元;报告期内,麒盛科技基本每股收益为0.2元,加权平均净资产收益率为1.74%。

数据显示,2022年一季度,公司毛利率为34.88%,同比下降0.36个百分点,环比下降0.60个百分点;净利率为7.41%,较上年同期下降3.47个百分点,较上一季度下降4.53个百分点。

2022年一季度,公司加权平均净资产收益率为1.74%,同比下降0.66个百分点,环比下降1.63个百分点。

2022年一季度,公司营业收入现金比为105.26%,净现比为-52.06%。

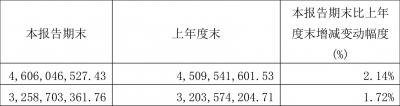

公司近年主要资产结构变化如下图:

2022年一季度末的公司十大流通股东中,新进股东为龙潭,取代了此前的中源怡居(北京)投资基金管理有限公司-北京居然之家投资管理中心(有限合伙)。在具体持股比例上,香港中央结算有限公司、红星喜兆投资有限公司、吴韬持股有所下降。

| 股东名称 | 持股数(万股) | 占总股本比例(%) | 变动比例(%) |

|---|---|---|---|

| 徐建春 | 2688.09 | 9.597915 | 不变 |

| 黄小卫 | 1965.2 | 7.016807 | 不变 |

| 香港中央结算有限公司 | 466.84 | 1.666858 | -2.71 |

| 红星喜兆投资有限公司 | 401.88 | 1.434929 | -0.22 |

| 傅伟 | 378.27 | 1.350627 | 不变 |

| 深圳市分享成长投资管理有限公司-宁波梅山保税港区分享鑫空间创业投资合伙企业(有限合伙) | 279.45 | 0.997787 | 不变 |

| 吴韬 | 274.01 | 0.978356 | -0.00 |

| 侯文彪 | 209.99 | 0.749765 | 不变 |

| 梅州欧派投资实业有限公司 | 186.3 | 0.665191 | 不变 |

| 龙潭 | 127.27 | 0.454429 | 新进 |

筹码集中度方面,截至2022年一季度末,公司股东总户数为1.86万户,较上年末增长了4527户,增幅32.15%;户均持股市值由2021年末的51.43万元下降至27.80万元,降幅为45.95%。

三:晶科科技股票股吧

暂时不会买银行股,但会阶段性的投资银行ETF。

理由主要有三个。

1、银行未来不会有大行情。

银行未来不会有太大的行情,这几乎是板上钉钉的事情。

原因很简单,现如今经济发展的阶段,银行已然退居二线,成为了底层的基石。

说白了,银行是稳定器,但已经不是经济的助推器了。

经济发展靠内需拉动,央行的货币政策会有很大的影响,但这并不能成为银行大跃进,或者说是利润的

银行在整个经济体系中担任的角色依然重要,但并不是发展的主要动力。

所以,这种情况下,银行未来也就那样了,不会再有任何更进一步的机会。

如果传导到业绩,传导到股价,银行总体的涨幅不会太大,而每年的分红却会相对比较稳定。

如果是这种大背景的话,在熊市里,银行的表现可能会更好,在牛市里,反而不会有太大的表现机会。

资金会以防御性为第一前提,去配置银行股,而不是用来进攻。

2、银行股选择上非常困难。

之所以并不偏爱银行股,而可能会选择指数基金,银行ETF来投资,主要原因是对于银行股的选择,其实是很困难的。

传统四大行,股价异常稳定,业绩也异常稳定,但是稳定的背后是个位数增长,甚至零增长。

每天像织布机一样,几个月有一次脉冲行情,又很快跌了回来。

而那些还有趋势性上涨机会的,主要是腰部的银行和地方性银行。

这部分银行可谓是鱼龙混杂,确实有招行、兴业这样优秀的银行,包括杭州银行等地方性银行,最近几年表现也不错。

也有像民生银行这样的,包括地方性的无锡、北京、上海等好多家银行,走势相当的疲软。

对于普通散户来说,要分辨银行哪家发展潜力大,哪家机会不多,其实非常的困难。

所以,对于银行股的选择,或许只能退而求其次地选择分红率最高的。

而如果想把握银行的总体机会,可能更适合选择银行的ETF来投资,赚到整体板块上涨带来的红利。

银行当下的估值,在历史最低,是相对比较适合做投资的,ETF的风险很低。

3、银行估值便宜,有价格修复的空间。

银行的成长性不足,但估值修复的空间,还是比较大的。

银行目前的平均估值是历史最低,距离历史平均还差了一大截。

当然,银行以往的估值是建立在有成长性的基础上的,而现如今成长性不足,总体的估值水平下降,也是很正常的。

但这并不代表,市盈率只有5倍的银行,不会涨。

5倍是什么概念,1万亿的市值,2000亿的净利润,如果拿出1000亿来分红,还有1000亿就成了净资产,也就是10年时间,净资产翻一倍。

即便是参考全球银行的市盈率和市净率,5倍的市盈率都是完全有估值修复空间的。

所以,从整体上来看,银行不是没有投资的机会,只不过投资的周期可能比较久。

毕竟,我们没有办法精确的判断,银行什么时候会开展一轮估值修复的行情。

但从目前的情况来看,这轮估值修复的行情,并不会等太久。

靠银行股吃股息,能赚钱吗?大部分投资银行股的人,都是冲着吃股息去的。

现如今,真的指望银行股上涨来赚钱的,还真是不多。

那么,吃银行股的股息来赚钱,到底靠谱吗?

银行年年分红,股价年年除权,甚至跌跌不休,真的能赚到钱吗?

关于这个问题,你先要了解底层的大逻辑,关于企业的价值。

股票分红,股价除权,这是规则定下的,目的是为了不让资金进行套利。

比如分红前一日买入,分红派息日后就抛售股票,白白套取分红。

而分红出息意味着,分红前一日买入,后一日卖出,肯定是赚不到钱的。

如果加上分红的税收规则,如果持有不满1个月,将收取20%的所得税,明摆着是倒贴了。

从短期交易来看,分红与不分红,毫无区别,分红看似分的是自己的钱,从自己的账户市值里扣除了。

那么从长期来看,针对上市公司股票的价值,分红到底有多少影响。

分红本身,是把企业账上的现金资产,以红利的形式分配给股东。

银行股一般的分配比例在30%左右,即今年赚了100亿,分红30亿给股东。

其实这个比例,相对是比较少的。

如果按照银行股市盈率5倍来计算,500亿市值,100亿净利润,分红30亿,派息率就是30/500=6%,而股价也会对应的除夕6%。

现如今那些股息6%的银行股,大概就是这么个分红比例。

那么剩下的70亿的净利润,就会计入净资产中。

我们假设以5年作为一个单位,每年净利润不变,那么5年账上的净利润增加了350亿。

从股价除权的角度来看,每年除权6%,5年至少下跌了30%。

一家500亿市值的企业,净资产增加了350亿,股价却下跌30%,市值变成了350亿,显然是不合理的。

很明显,从长期来看,作为现金奶牛的银行股,长期分红除权,并且不进行填权,概率是非常非常低的。

最差最差的情况,市值保持不变,每5年分红,进行填权,是大概率会发生的。

如果5年没发生,那么拉长到10年,15年,拉得越久,越有可能发生。

也就是说,长期来看,银行股本身,能满足分红作为最基础的条件。

这就是为什么当下的银行股,存在估值修复的动能,因为分红率有点过高了。

分红率高,就意味着银行股的市值偏低,存在价值修复的动能。

通常来看,5%左右的分红,是相对比较合理的银行股价值区间。

低于4%,说明银行股的价格明显偏高,高于6%,说明银行股的价格明显偏低。

如果你非要从银行股上赚差价,根据股息率的比例,高买低卖即可。

但未来,银行股的股息率,会不会长期维持在5-6%之间,不再有涨价到4%的空间,暂时犹未可知,只能说有这样一个预期。

所以,能够接受5-6%的股息,同时不怎么追求银行股价上涨的人,可以选择进行布局。

很多人会问,银行为什么未来很难有前十年的涨幅了。

其实,本质上是银行的净利润,很难再上一个大的台阶了。

主要是由于银行的总体资金管理规模、净息差、非利息收入,都不会出现明显的上涨。

但这也并不能代表银行未来就没有发展空间,银行还是有可能会有很多新的利润增长点的。

有三个主要看点。

1、新零售业务。

所谓的新零售业务,主要是围绕财富管理展开的非利息收入业务。

只不过和原本的非利息收入相比,还是会有一些差别。

绝大多数银行,目前都开设了理财子公司,把原本的零售业务打包剥离出自己的体系。

而前几年大量关闭的民间理财公司,也是为了银行理财子公司的发展,铺平了道路。

零售业务在过去十年,其实是取得了非常大的突破,部分银行年化复合增长都超过了20%。

典型的代表,就是招行,其次还有兴业、民生、平安等。

新零售业务,可能会改变原本以卖产品为主的销售服务模式,慢慢转向为以客户为中心的资产顾问形式,更好的通过为客户进行资产配置,从而谋求变更和创新。

另外,一部分小微企业服务,诸如信贷等,也将归并进入新零售业务范畴。

只不过基于大数据的新零售业务,在信贷上将会更有把握,坏账率会更低,净利润会更高一些。

银行基于理财子公司展开的业务生态圈,将会成为一个非常值得一看的亮点。

2、金融科技。

金融科技,也是未来银行发展的一大看点。

不同的银行,对于金融科技的重视程度不同,但基本上都在金融科技领域增加了大量的投入。

纵观海外的知名银行,富国、摩根大通、高盛、花旗等,都在金融科技上做了较大的投入。

国内,招行、兴业等银行,在金融科技领域,也是跑在了最前沿。

而四大行在拥有了自己完善的金融科技研发团队后,还选择了与BAT进行合作拓展。

华为开始做鸿蒙后,各大银行也是第一时间响应,可见对于金融物联网的重视。

科技赋能金融,诸如在大数据上,诸如在去中心化的收款上,诸如在金融业务创新上,都能帮助银行节省大量的成本,从而提高绩效,提高净利润。

银行从骨子里来看,其实是拥有一定的科技创新基因的。

作为一个信息密集,数据海量的行业,银行在金融科技上的发力,能够给银行总体运营效率上加一把火,从而让银行更高效。

3、数字货币。

最后一个银行未来的看点,就是数字货币。

银行的数字货币,其实就是数字人民币,并不是有些人印象里的虚拟货币。

数字货币的发展,其实是信息数据一体化的发展和进步。

简单地说,让钱的流向变得更透明,让一些不法的钱,无影遁形,损失可以冻结。

比如,一张百元大钞,编号000001,从央行的数字货币中心印发后,通过网络数据,到达任何的地方,都会被快速地查到。

可以说,这个数字货币的流向路径,异常的清晰可见。

往常,线下的纸质货币,可以通过取现再存入,或者多途径兑换的方式,进行周转。

线上的转账交易,也会因为账目存在余额进行混同,很难彻底追踪。

这在一些不法用途,诸如受贿,诸如诈骗等领域,直接就从根源上解决问题了。

数字货币的诞生,无疑是让所有的金融往来,变得更加透明和规范,甚至可以说毫不保留隐私。

但对于银行来说,数字货币可以让银行在某些方面大幅度的提升效率,从而产生经济效益。

银行未来会越来越多元化,给客户提供更多个性化的服务,也是未来的增长点和看点。

只不过,银行的发展速度,其实是很慢的,不管是金融科技,还是数字货币,要在效率上实现提升,带来经济效应,也不可能是一朝一夕的事情。

所以,总体银行的发展速度,也并不会太快。

最后,聊聊二级市场和银行股。

很多人可能很好奇,银行作为现金奶牛,业绩这么好,还上市干嘛。

尤其是最近几年,地方性银行接二连三的上市。

这两年,一些地方性小银行,诸如苏州、郑州、青农商、沪农商、渝农商、西安、厦门、常熟、无锡、长沙、重庆、齐鲁银行等。

后面还有一家排队的兰州银行。

几乎是各地的银行齐刷刷的上市,走势也是分化明显,但并不知道为什么要上市。

其实,中小银行的上市背后,是市场对于中小银行科技实力的担忧。

地方性银行的优势,在于扎根当地,拥有更好的资源,同时扶持地方的发展。

统计数据显示,地方银行的坏账率,远低于四大行,在当地的实力之强,也是其他大银行望尘莫及。

但地方银行终究不是大的国有制银行,在某些方面,规模小,资金实力差就凸显出来。

比较明显的一点,就是数字化建设,或者说是金融科技能力的建设。

中心化的四大行和招行兴业这类银行,在数字化建设上,优势非常明显,而地方性商业银行受限于自身实力,不可能大刀阔斧的去搞数字化。

这时候,上市融资就成了一条路。

建立网络场景的本地化银行生态,是地方性中小银行的护城河。

但地方性中小银行,出现走势分化,也是必然,因为各个地区经济发展速度不同,对于地方性银行的业绩影响就不同。

所以,如果要投资这类地方性商业银行,主要还是

二级市场的本质功能就是融资,而IPO背后,就是给投资者去分享一部分优质企业发展带来的红利。

记住,是一部分优质企业,并不是所有的IPO。

投资这件事,不管是银行股,亦或者其他个股,长期来看终究还是离不开业绩两个字。

四:永太科技股票股吧

永太科技(002326)股票价格随市场变化波动的,涨或跌都有可能。股票价格的涨跌,长期来说是由上市公司为股东创造的利润决定的,而短期是由供求关系决定的,而影响供求关系的因素则包括人们对该公司的盈利预期、大户的人为炒作、市场资金的多少、政策性因素等。一般情况下股票涨跌最主要的因素就是股票的供求关系。在股票市场上当股票供不应求时,其股票价格就可能上涨到价值以上;而当股票供过于求时,其股票价格就会下降到价值以下。同时价格的变化会反过来调整和改变市场的供求关系,使得价格不断围绕着价值上下波动。温馨提示:以上信息仅供参考,不作任何建议,您可以下载平安口袋银行APP,登录后点击首页-证券操作股票交易。

应答时间:2022-02-21,最新业务变化请以平安银行官网公布为准。

五:佳都科技股票股吧

已经大炒过,风险较大,复牌后估计会涨一些,但是风险相对还是大的搜一下:银之杰股票千股千评

已经大炒过,风险较大,复牌后估计会涨一些,但是风险相对还是大的

相关文章

发表评论