ST东洋、香溢融通、巴士在线股民索赔进展根据法律法规规定,投资者买卖上市公司的股票时,如因上市公司做出的虚假陈述行为遭受投资损失,则符合条件的投资者可...

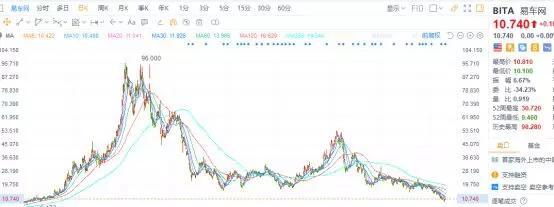

蔚来股吧股价(蔚来股票股吧)

股票行情

2022年02月17日 23:42 25

touzi333

蔚来汽车获得70亿元的投资,受此利好消息影响股价盘前大涨20%!蔚来自成立以来连年巨亏,两年总亏损超300亿,今年以来蔚来流动资金及其紧张,没有新资金的注入将难以为继,这笔70亿的投资资金解了蔚来的燃眉之急。

但是对于蔚来这个吸金怪兽来说,70亿只救得了一时,救不了一世,如果蔚来不能尽快实现盈亏平衡,不解决自身造血问题,70亿可能只够烧一年,资金链断裂的风险如达摩克利斯之剑随时悬在蔚来头顶。留给蔚来的时间不多了,上海的超级工厂建成后,特斯拉在中国市场攻城掠地,咄咄逼人,进一步压缩了蔚来的发展空间。

平心而论,蔚来汽车的设计、制造工艺都相当不错,换电模式更是它的亮点,蔚来的服务更是秒杀特斯拉,至于价格,李斌应该尽力了,根据蔚来财报,每卖一辆车蔚来亏损55万!建议蔚来广告语改成:卖一辆车亏55万,买到就是赚到[捂脸]

但是对于蔚来这个吸金怪兽来说,70亿只救得了一时,救不了一世,如果蔚来不能尽快实现盈亏平衡,不解决自身造血问题,70亿可能只够烧一年,资金链断裂的风险如达摩克利斯之剑随时悬在蔚来头顶。留给蔚来的时间不多了,上海的超级工厂建成后,特斯拉在中国市场攻城掠地,咄咄逼人,进一步压缩了蔚来的发展空间。

平心而论,蔚来汽车的设计、制造工艺都相当不错,换电模式更是它的亮点,蔚来的服务更是秒杀特斯拉,至于价格,李斌应该尽力了,根据蔚来财报,每卖一辆车蔚来亏损55万!建议蔚来广告语改成:卖一辆车亏55万,买到就是赚到[捂脸]

蔚来汽车股价大涨的原因是什么呢?

蔚来上市股价就暴涨,是炒作。美国的股市里最近几年,有了很多的中国投资人。这些中国的投资人,大都是在炒作中国的股票。长期来看,这些投资人都会以失败收场。都是中国投资者的既有风格……炒作。

蔚来股价大跌5.48%,特斯拉因Autopilot事故遭起诉,新能源车还有市场?

燃油车事故多少,跟特斯拉辅助驾驶出事有关系?什么沙雕逻辑?

这和是不是新能源有哈关系

蔚蓝锂芯的股价目标?最新关于蔚蓝锂芯股吧?蔚蓝锂芯2021分红时间?

近来,锂电池价格始终在上涨,产能方面供不应求,相关股票接二连三的上涨。蔚蓝锂芯主营业务如下:锂电池,这只股票究竟如何,值不值得投资,下面我来仔细地分析分析。在开始分析蔚蓝锂芯前,我整理好的电力设备行业龙头股名单分享给大家,点击就可以领取:

宝藏资料!电力设备行业龙头股一栏表

一、从公司角度来看

公司介绍:

江苏蔚蓝锂芯股份有限公司主要从事LED芯片业务、锂电池及金属物流配送三大业务,其主要产品和服务为LED芯片、电镀锌钢板、圆柱型锂电池等。蔚蓝锂芯深耕三元材料动力型圆柱电池领域,拥有在世界上首屈一指的圆柱型锂电池自动化产线,具有较大规模的圆柱型动力锂离子电池生产能力,在工具型动力锂电池领域处于风向标地位。

简单介绍蔚蓝锂芯后,下面通过亮点分析蔚蓝锂芯值不值得投资。

亮点一:产能扩张,市场份额将进一步提升

蔚蓝锂芯其实也是国内唯一一个占到全球前四电动工具公司供应链的锂电池供应商。蔚蓝锂芯目前已有圆柱电池产能约3.9亿颗,将于21年第四季度释放新增3亿颗的产能,而且,蔚蓝锂芯淮安新厂区40亿AH项目已经正式启动,明年3季度估摸着将按计划顺利预计能新增6亿颗产能。未来蔚蓝锂芯将依托产能扩张和技术及成本优势,市场份额将持续增长。

亮点二:LED业务战略调整,实现扭亏

蔚蓝锂芯实施了LED业务的战略优化,通过技术提升单品的附加值,切入中高端应用市场,不断对产品以及客户结构进行优化,转化成为高光效、背光、植物照明等领域。相比从前,LED行业已经有所起色,蔚蓝锂芯LED业务已经摆脱了亏损,未来对公司业绩高速增长形成助力的可能性非常大。由于篇幅受限,更多关于蔚蓝锂芯的深度报告和风险提示,我整理在这篇研报当中,点击即可查看:

【深度研报】蔚蓝锂芯点评,建议收藏!

二、从行业角度看

在工业应用范围不断扩大、家用场景下DIY的需求不断增加这一因素下,最近几年全球电动工具出货量整体稳步升高。除此以外,紧接着LG化学和松下也逐步将会把主要产能转向车用电池,国际电动工具巨头的供应链向国内发生转变,国内电池企业的供应份额大大提升。

还有,而今无绳化、轻型化已经形成了电动工具的发展走势,锂电池以其高能量密度、长循环寿命等优势被大量应用在电动工具中,渗透率持续提升。2011-2019年锂电在无绳电动工具中占比由70%提升至87%,在2020第一季度上涨到90%2025年全球电动工具锂电池市场规模将超过39-58亿美元。

总的来说,锂电池对新能源发展能起到非常重要的作用,在全球范围内的上升空间很大,蔚蓝锂芯在锂电池领域中技术领先,未来发展潜力十分不错。但是文章具有一定的滞后性,如果想更准确地知道蔚蓝锂芯未来行情,直接点击链接,有专业的投顾帮你诊股,看下蔚蓝锂芯估值是高估还是低估:

【免费】测一测蔚蓝锂芯现在是高估还是低估?

应答时间:2021-11-24,最新业务变化以文中链接内展示的数据为准,请点击查看

你问我现在能不能买蔚来股票,我就邪魅一笑

行叭。听说贵号最近已经不把我当个人了,给了我一个新头衔——车媒股评家。不敢当不敢当,毕竟这都是交学费交出来的。我觉得他们其实就想听听我的投资血泪史、股海沉浮录。今年美股这个成熟的市场不是有点儿不理性嘛,有一段时间日日新高。年中的时候,我朋友兴冲冲要去开美股帐户,说要买特斯拉。我说你疯了嘛,都600美金(约合人民币3965元)了啊。你们不要看特斯拉现在才430美金(约合人民币2841元),它在8月的时候进行过一拆五。前复权的话它现在股价大概是2150美元(约合人民币14,207元)/股。就是说,他那会要是买了的话,现在涨了3.5倍了……事实证明,新股民你们是有新手保护期的,千万不要听老股民的话。现在回想,那就跟我340块钱要买茅台的时候,被人死活拉住有什么区别?终于,也就活成了当年我最讨厌的人。想在股市买房其实也不难,如果今年我买了蔚来的话。前两天看了一篇文章,大概是讲那些买了蔚来的年轻人现在怎么样了。环顾我周围,没有这样的年轻人。但是,有买了蔚来车没买股票的憨憨。他哭着对我说,我要是把买车的钱去买股票,现在股票卖了能买20多辆车了。我沉默了一下,你应该是能换一辆劳斯莱斯加一辆458,每天愁开哪辆出去。毕竟杀人要诛心嘛。近期,每次美股收盘,谁不想对买了蔚来汽车股票的朋友说一句:苟富贵,勿相忘。但一般的股票打工人,其实是拿不到股价翻30倍的,大多中途下了车。一年能在一只股票上狂赚20几倍、狂揽近500亿元,这得是什么人才能做得到?答案就是:去年最惨的造车新势力掌门人李斌。按照蔚来41.63美元/股的最新收盘价算,李斌持股比例为12.68%,计算可知,目前其所持市值高达71.2亿美元(约合人民币470亿元)。去年四季度,大家的朋友圈肯定都被一篇《蔚来李斌,2019年最惨的人》刷过屏。彼时,李斌和蔚来看起来很惨,身负百亿巨亏,2019年10月初跌至1.19美元(约合人民币7.86元),较上市打了个2折。甚至去年9月,前央视主持人王屹芝在微博上发布了一条讲述被俄航弄丢的行李失而复得的经历,顺便晒了下在巴黎买的香奈儿,以及最喜欢的墨镜。结果被网友翻牌,质疑“李斌亏公司,却不亏老婆”。最后王屹芝无奈删掉了这条微博。今年,李斌彻底翻身,李斌个人身价暴增近500亿元,彻底翻身。王屹芝的墨镜终于也不会有人酸了。蔚来从去年最低的1.19美元/股,大涨超过30倍,市值更是超过561.55亿美元(约合人民币3711亿元)。这是个什么概念?市值排在蔚来后面的通用(536.31亿美元),去年汽车销量为774万辆,而蔚来去年只卖了2万多辆车,根本不是一个级别的,但是通用目前的市值甚至还比蔚来少4%。价投眼中的成熟市场,疯狂起来令人耳目一新。贾老板只是领先得太多,时代对不起他。从某种程度上来说,蔚来股票的升值是自己辛辛苦苦挣出来的。简单来说,销售规模带动业绩拐点出现。在ES8潜在买家被收割殆尽之后,续航提升、价格更友好的 ES6能够及时补位挑起大梁,在2019年三季度开始成为主力车型,直接带动了蔚来的销量大增。上月蔚来月交付突破了5000台,也没有人嫌弃代工的是江淮工厂了。除此之外,蔚来终于也等来了时运。2020年4月,国家出台最新的新能源汽车补贴政策,仿佛为蔚来量身打造,支持30万以上换电模式的新能源汽车享有国家补贴。其次是一系列的调整(包括人员优化、成本控制),随着销量增长,蔚来终于在今年二季度摆脱了负毛利,变得更加务实。而从另一方面来看,最近一段时间蔚来享受的市值跳空上涨,是吹出来的。华尔街给出了史上最狂野的汽车产业估值:特斯拉、比亚迪、蔚来,远超传统巨头,营收、销量、利润等百年来的财务指标,都被抛之九天。事实上我都不用详细计算,就知道蔚来的估值远远超出了它目前的营收水平。10月实现交付5055辆汽车,同比增长100.1%,不过估值相比同期翻了二十五倍,显然高涨的情绪主导了一干不太冷静的头脑。虽然从投资的角度来看,所谓买股票就是买未来,可以用未来增长前景来解释当前估值的合理性。根据最新发布的《新能源汽车产业发展规划(2021—2035年)》定的一个小目标,到2025年新能源汽车新车销售占比要达到车辆总销售的20%左右。那么中汽协数据显示今年前三季度,新能源汽车整体销量只有73.4万辆,仅占整体汽车销量(1711.6万辆)的4.3%,面前的饼确实大。然而,就当下而言,造车新势力也并未展现出对传统汽车厂商的颠覆。从2020年1-9月的新能源汽车全球销量占比中来看,得益于交付能力的上涨,特斯拉以占比17.76%位居第一,排名第二的大众也有6.34%的市场份额。就算是特斯拉,也只是刚刚从小众转向市场,并没有占到绝对领导地位、形成差异化竞争垄断,理论上很难长期维持当前的高估值。新势力或许在技术上有着一定的领先性,汽车的技术变革会影响市场格局,但技术是外溢的。换句话说,即便最开始某家公司发布了一个新技术,只要看到了有利可图,其它公司通过砸钱投入,基本能快速跟上。理智点,技术从来不是汽车行业的胜负手。新能源车也不是互联网,赢者一家通吃。新势力造的不管是外界赋予的何种物事,车、生活方式甚至圈子也好,都并不拥有绝对的壁垒。传统车企巨头正在积极转身拥抱电气化。接下来,在资金、品牌、销售渠道、技术等综合实力的较量中,新势力能否颠覆传统车企,仍是一个巨大的问号。有钱就可以买未来。从买未来的方式来看,蔚来是两条腿走路,一条腿是核心技术研发上持续投入,第二条腿是继续它的共享充电宝之路——换电系统。当然了,换电这事不新鲜,此前包括北汽新能源也有过尝试,最终没有下文。在2020年,政策面重新支持换电,蔚来坚持的换电模式迎来春天,BaaS的电池服务也有点香。一切都仿佛是幸福的模样。回过头去看蔚来,从最悲观的情绪,到如今摩根大通直接上调评级,市场普遍看好,这样的股价涨幅烫手吗?在今年3月份美股暴跌期间,小摩给出蔚来的目标价是2美元(约合人民币13.2元),这脸变得可真快。远有美股当年的“漂亮50”之鉴,近有中概股的在线教育股一地鸡毛的暴跌,资本市场很多次“事故”告诉我们,金融市场因人性而存在,但是市场却是反人性的。大凡投资人预期打得太满,可不是什么好事。在市场里,每一片勇闯天涯的雪花,都需要风的吹送。风快停了,雪崩会发生在哪里可是不一定的。但是,人确实有时候是可以赚到自己认知以外的钱的。我盯着自己帐户里10股6.17买进的蔚来股票,邪魅一笑。本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

限售股股价是不是就是发行股价?

只有原发股东、战略投资者、其他投资人和因司法转移获得股权的,大都比较急着套现;再次还要看市场氛围和公司基本面,若牛市初始或公司经营预期良好,大家都不会急着套现。否则,应该对限售股解禁这一重大利空早早准备,不然会措手不及的。如,中工国际,9000多万股的限售股在11月份解禁,该股空头2013年全年就没有消停过,虽然基本面良好,依然挡不住空头的步伐。

相关文章

发表评论