首先,界面商学院将对A股截至2022年3月30日4796只个股的P/E TTM(最近十二个月滚动市盈率)进行分析,筛选出当前活跃交易且业绩披露完善的2...

2022-05-23 2

2022-05-07山西证券股份有限公司林帆对中国重汽进行研究并发布了研究报告《低点或已过去,营收及净利润环比好转》,本报告对中国重汽给出买入评级,当前股价为9.77元。

中国重汽(000951)

Q1营收和净利润环比改善,好于市场预期。公司发布2022年一季报,Q1实现营收75.0亿元,同比-63.8%,环比+4.7%;归母净利润1.2亿元,同比-79.4%,环比扭亏为盈;扣非归母净利润1.2亿元,同比-79.6%,环比扭亏为盈。营收和净利润同比仍下滑,但环比去年Q4均有改善。在芯片供应依然紧张,国内排放标准升级后透支需求,及上游原材料价格处于高位等不利因素下,Q1单季净利润环比扭亏,好于市场预期。

毛利率/净利率提升,盈利拐点或已到来。Q1公司毛利率升至6.6%(同比-2.2pct,环比+1.5pct),净利率升至2.4%(同比-1.7pct,环比+2.7pct),主要因管理费用率较去年Q4大幅下降所致。我们预计随着重卡行业复苏,以及去年高基数影响逐步消除,公司毛利率和净利率有望进一步提升,特别是今年下半年或将明显跃升。公司费用率基本保持稳步下降态势,Q1销售/管理/财务/研发费用率为1.5%/0.4%/1.4%/-0.3%,整体费用率环比去年Q4下降3.7pct,显示出相当优秀的管控能力。

重卡产品市占率不断提升,已跃升至国内销量冠军宝座。2021年公司销售重卡28.6万辆,同比-2.5%;市占率升至20.5%,同比+2.4pct;销量排名第二,较2020年跃升一位。2022Q1公司销售重卡约5.5万辆,排名第一,市占率进一步升至23.7%,较去年同期+6.9pct。

盈利预测、估值分析和投资建议。预计公司2022-2024年归母公司净利润为12.5/16.8/18.4亿元,同比增长20.1%/34.6%/9.8%,对应EPS1.06/1.43/1.57元,PE为10.1/7.5/6.8倍。首次覆盖,给予“买入-A”投资评级。

风险提示:疫情反复的影响超预期,上游原材料价格维持高位。

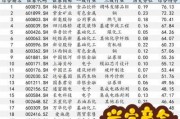

证券之星数据中心根据近三年发布的研报数据计算,广发证券张乐研究员团队对该股研究较为深入,近三年预测准确度均值高达86.87%,其预测2022年度归属净利润为盈利14.32亿,根据现价换算的预测PE为8.01。

最新盈利预测明细如下:

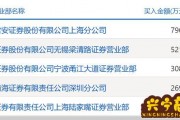

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为16.97。证券之星估值分析工具显示,中国重汽(000951)好公司评级为3.5星,好价格评级为3.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

相关文章

首先,界面商学院将对A股截至2022年3月30日4796只个股的P/E TTM(最近十二个月滚动市盈率)进行分析,筛选出当前活跃交易且业绩披露完善的2...

2022-05-23 2

一:(消费板块)龙头股1、伊利股份:稳居全球乳业第一阵营,蝉联亚洲乳业第一,是中国规模最大、品类最全的乳制品企业。2、蒙牛乳业:乳制品行业第二,与伊利...

2022-05-23 2

去年我认识的一位大姐,听了我的建议买了比亚迪。几个月后就赚了一倍。然后她就天天打电话问我卖不卖。一开始我还和她耐心讲要坚定持股,要价值投资等等。半个月...

2022-05-23 2

4月27日盘中消息,13点24分江苏神通(002438)封跌停板。目前价格11.7,下跌10.0%。其所属行业通用设备目前上涨。领涨股为冠龙节能。该股...

2022-05-23 2

每经记者:王砚丹 每经编辑:吴永久A股再次遭遇大跌。3月14日,沪指以下跌2.61%报收,个股大面积飘绿,令2亿投资者郁闷不已。但在一片惨淡中,券商板...

2022-05-23 2

点击右上方“关注”,带你寻找楼市真相!前言“房子”和“存款”,这两个看似没有关系的东西,在经济方面却有着千丝万缕的联系。因为它们都牵扯到“保值、增值”...

2022-05-23 2

记者 辛圆国家统计局周一表示,受国际环境更趋复杂严峻和国内疫情冲击明显的超预期影响,经济新的下行压力进一步加大。4月,包括投资、消费、工业在内的主要...

2022-05-23 2

再次给市场定一个调(含市场特点和机会分析)1、上个月27日是中期左侧底部。记住上个月27日这个日子,这是年内A股中期重要“胜利日”!为什么这么说?因为...

2022-05-23 1

发表评论